Stresstest: Die Bankenaufsicht fühlt den deutschen Kreditinstituten erneut mit Umfragen auf den Zahn. Das betrifft auch die bayerischen Kreditgenossenschaften. Was erwartet sie?

Die bayerischen Volksbanken und Raiffeisenbanken melden der Deutschen Bundesbank und der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) im Rahmen der sogenannten Finanzinformationen vierteljährlich ihre aktuellen Zahlen der Gewinn- und Verlustrechnung (GuV) sowie ausgewählte Größen wie beispielsweise die Zinsschockkennziffer. Einmal im Jahr zum 31. Dezember kommen weitere, sehr umfangreiche Meldungen zum Tragen: die Risikotragfähigkeitsinformationen. Hier müssen die Institute der Bankenaufsicht neben ihren individuellen Steuerungsmodalitäten auch detailliert die Ableitung der Risikodeckungsmasse beziehungsweise die Verfahren zur Ermittlung der Risiken offenlegen. Zusätzlich müssen sie weitere Angaben zum Risikoermittlungs- und Steuerungsprozess machen. Diese Zahlen müssen alle Banken in Deutschland melden.

Die BaFin plant nun, zwei Leitlinien der Europäischen Bankenaufsichtsbehörde (EBA) zur Risikotragfähigkeit umzusetzen, indem sie die Vorgaben in die „Verordnung zur Einreichung von Finanz- und Risikotragfähigkeitsinformationen nach dem Kreditwesengesetz“ (FinaRisikoV) implementiert. Hierzu hat die BaFin die Finanzwirtschaft und ihre Interessenvertretungen um Stellungnahme gebeten. Der Genossenschaftsverband Bayern (GVB) hat sich an der Konsultation beteiligt. Was sind die zentralen Neuerungen?

Neue Meldebögen zu ICAAP und ILAAP

Glossar

SREP: Aufsichtlicher Überprüfungs- und Bewertungsprozess (Supervisory Review and Evaluation Process) der Bankenaufsicht

ICAAP: Bankinterner Prozess zur Sicherstellung einer angemessenen Kapitalausstattung (Internal Capital Adequacy Assessment Process)

ILAAP: Bankinterner Prozess zur Sicherstellung einer angemessenen Liquiditätsausstattung (Internal Liquidity Adequacy Assessment Process)

Für die „Leitlinien zu für SREP erhobene ICAAP- und ILAAP-Informationen“ der EBA (EBA/GL/2016/10) sollen zwei neue Meldevordrucke in die Risikotragfähigkeitsinformationen eingefügt werden. Im ersten sollen die Informationen zur mehrjährigen Kapitalplanung erhoben werden. Diese Abfrage zur Kapitalausstattung ist Teil des ICAAP. Die Institute sollen hierfür die unterschiedlichen Szenarien mit den dazugehörigen Annahmen und prognostizierten Auswirkungen auf die Kapitalausstattung in einem standardisierten Format an die Bundesbank übergeben. Institute, die sich auf die Übergangsregelung nach Textziffer (Tz.) 8 des ICAAP-Leitfadens vom 24. Mai 2018 berufen (Going-Concern-Ansatz alter Prägung, sogenannte „Annex-Institute“), müssen zusätzlich zu jedem Szenario auch die interne Kapitalplanung melden. Alle anderen Institute, die nach dem normativen und ökonomischen Ansatz steuern, sind hiervon befreit, da das Konzept keine interne Kapitalplanung vorsieht.

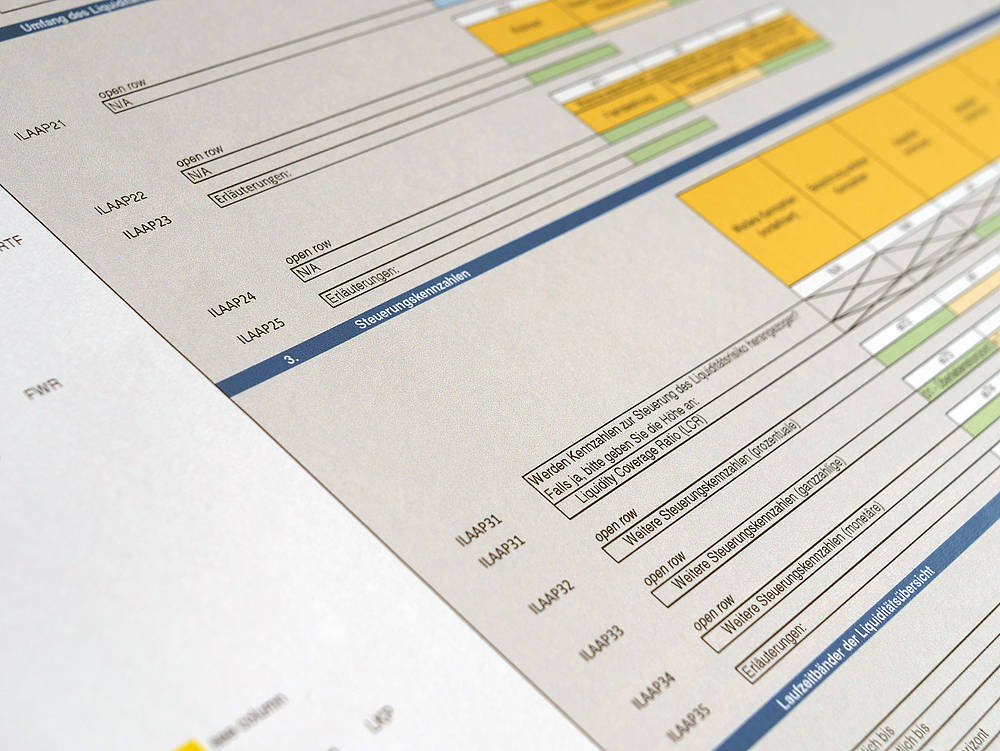

Mit dem zweiten Bogen werden die geforderten Informationen zur Liquiditätssteuerung nach den Maßgaben des ILAAP erhoben. Hierbei sollen die Kreditinstitute neben dem Umfang des Liquiditätsrisikomanagements auch detaillierte Angaben zu Steuerungskennzahlen wie der „Liquidity Coverage Ratio“ (LCR) sowie zum steuerungsrelevanten Stressszenario der Mindestanforderungen an das Risikomanagement (MaRisk) machen. Hierzu zählen beispielsweise die unterstellten Abflussannahmen für Einlagen ohne feste Kapitalbindungsdauer, die angenommenen Wertabschläge des Liquiditätspuffers, die erreichten Überlebenshorizonte und das Design der einzelnen Stressszenarien. In einem weiteren Abschnitt soll darüber hinaus noch der bankindividuelle Refinanzierungsplan nach dem Modul BTR 3.1 Tz. 12 der MaRisk übermittelt werden. Dabei müssen die Institute beschreiben, wie der Refinanzierungsbedarf aus den geplanten und bestehenden Geschäftsaktivitäten künftig erfüllt werden soll.

Wie der GVB seine Mitglieder unterstützt

Der Genossenschaftsverband Bayern (GVB) hat sich gemeinsam mit den anderen Prüfungsverbänden über den Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) an der Konsultation (15. Juli bis 31. August 2019) zur Implementierung der beiden EBA-Leitlinien in das Meldewesen der Bankenaufsicht beteiligt. Ziel war es, den Mehraufwand für die Banken möglichst gering zu halten. Zusätzlich wird der GVB ein bedarfsgerechtes Schulungsangebot aufsetzen. Zeitgleich prüft der Verband, ob die benötigten Informationen mit GVB-eigenen Software-Tools (SGF-Planer und LiMo) so aufbereitet werden können, dass die Primärbanken bei der Erstbefüllung der neuen Vordrucke zur Kapitalplanung (ICAAP) beziehungsweise zur Liquiditätssteuerung (ILAAP) zum 31. Dezember 2020 möglichst wenig Aufwand haben. Ansprechpartner beim GVB sind Lennart Strobel, 089 / 2868-3866, sowie Robert Bruckmann, 089 / 2868-3868.

Neue Frühwarnindikatoren zum Zinsänderungsrisiko

Die Umsetzung der „Leitlinien zur Steuerung des Zinsänderungsrisikos bei Geschäften des Anlagebuchs“ der EBA (EBA/GL/2015/08) erfordert es, weitere Informationen zu den dort neu definierten Zinsschockszenarien einzuholen. Diese „Frühwarnindikatoren“ werden in den bereits bestehenden Meldebogen der Finanzinformationen unter „Sonstige Angaben Kreditinstitute“ (SAKI) mit aufgenommen. Die Änderungen der Verordnung treten am 1. Juli 2020 in Kraft, somit werden die Erweiterungen des SAKI-Bogens erstmals zum 30. September 2020 und die beiden neuen Vordrucke zur Kapitalplanung (ICAAP) beziehungsweise zur Liquiditätssteuerung (ILAAP) erstmals zum 31. Dezember 2020 zu befüllen sein.

Mehr Aufwand für die Banken

Insgesamt erhöhen die neuen Formulare nicht nur die Komplexität der gesamten Risikotragfähigkeitsmeldung, sondern auch deren Redundanz, da viele Informationen mehrfach in verschiedenen Vordrucken beziehungsweise anderen Meldungen angegeben werden müssen. Hierdurch werden die Banken deutlich mehr Zeit benötigen, alle Meldebögen korrekt zu befüllen. Zudem erhöht sich der Aufwand, um die Daten untereinander konsistent zu halten. Weil die Anforderungen an die prozessualen Abläufe im Meldewesen nicht zuletzt aufgrund der erweiterten Risikotragfähigkeitsinformationen weiter ansteigen, empfiehlt der GVB seinen Mitgliedsbanken, einen Meldewesenspezialisten zu benennen, der die Gesamtverantwortung für das Meldewesen übernimmt. Die Akademie Bayerischer Genossenschaften (ABG) bietet für Bankmitarbeiter hierzu einen eigenen Entwicklungsweg sowie einen Kompetenznachweis an (siehe Kasten).

Entwicklungsweg Meldewesenspezialist

Die Akademie Bayerischer Genossenschaften (ABG) bietet für Mitarbeiter bayerischer Volksbanken und Raiffeisenbanken aus den Bereichen Rechnungswesen, Interne Revision oder Kredit den Entwicklungsweg Meldewesenspezialist an. Das Paket besteht aus zwei Seminarwochen im ABG Tagungszentrum Beilngries im März/April 2020 sowie aus mehreren Webinaren, die das Meldewesen umfassend abdecken. Inhalte sind zum Beispiel das Kreditmeldewesen nach den EU-Eigenkapitalregeln CRR/CRD IV, die Finrep-Meldungen, die in diesem Beitrag beschriebenen Finanz- und Risikotragfähigkeitsinformationen oder die Liquiditätsanforderungen an Genossenschaftsbanken. Die nächste Seminarrunde beginnt am 30. März 2020 und endet am 16. Juli 2020 mit dem Kompetenznachweis Meldewesenspezialist. Mehr Informationen gibt es auf der Webseite der ABG.

Lennart Strobel ist Referent für Banksteuerung in der Abteilung Grundsatz des Genossenschaftsverbands Bayern.