Geldanlage: Auch in Zeiten von Zinsanstieg und Inflation möchten die Menschen weiter sparen. Was ist ihnen wichtig?

Frau Knoefel, die Zukunft der Altersvorsorge wird in Deutschland derzeit neu gedacht. Die Bundesregierung plant voraussichtlich ab 2026 die Einführung einer Frühstart-Rente und will damit künftig stärker auf den Kapitalmarkt setzen, um die Lücke der gesetzlichen Rente zu schließen. Geplant ist, dass jedes Kind zwischen sechs und 18 Jahren, das eine Bildungseinrichtung in Deutschland besucht, zehn Euro im Monat an staatlicher Förderung in einen Fondssparplan einzahlen kann. Was halten Sie von diesem Vorstoß?

Kerstin Knoefel leitet seit März 2023 das Segment Privatkunden bei Union Investment.

Kerstin Knoefel: Wir begrüßen die Einführung einer Frühstart-Rente durch die Bundesregierung, fordern aber, dass diese durch private Einzahlmöglichkeiten, zum Beispiel über die Eltern oder Großeltern, und durch die längst überfällige Reform der Riester-Rente ergänzt wird. Denn klar ist: Zehn Euro im Monat reichen bei Weitem nicht aus, um die Altersvorsorge in Deutschland zu reformieren.

Über zwölf Jahre summiert sich der Betrag auf 1.440 Euro plus Rendite – das Problem der gesetzlichen Rentenlücke können wir damit nicht lösen. Vielmehr müssen steuerfreie private Zuzahlungen auch vor der Volljährigkeit möglich sein. Diese Einzahlungen könnten zum Beispiel bei vier Prozent der Beitragsbemessungsgrenze gedeckelt werden – das entspräche 322 Euro im Monat.

Nach Erreichen der Volljährigkeit könnte das Depot in eine reformierte Riester-Rente beziehungsweise das in der letzten Legislaturperiode bereits geforderte Altersvorsorgedepot überführt werden. Vorschläge für eine Riester-Reform liegen seit Langem auf dem Tisch. Wir hoffen, dass die Große Koalition dieses längst überfällige Thema jetzt endlich angeht. Dass dies, insbesondere aus Sicht der jungen Generation, dringend geboten ist, zeigen auch die Ergebnisse unseres aktuellen Anlegerbarometers.

„Nur ein Viertel der Jüngeren glaubt, finanziell gut für das Alter vorgesorgt zu haben.“

Was genau hat sich bei dieser Befragung gezeigt?

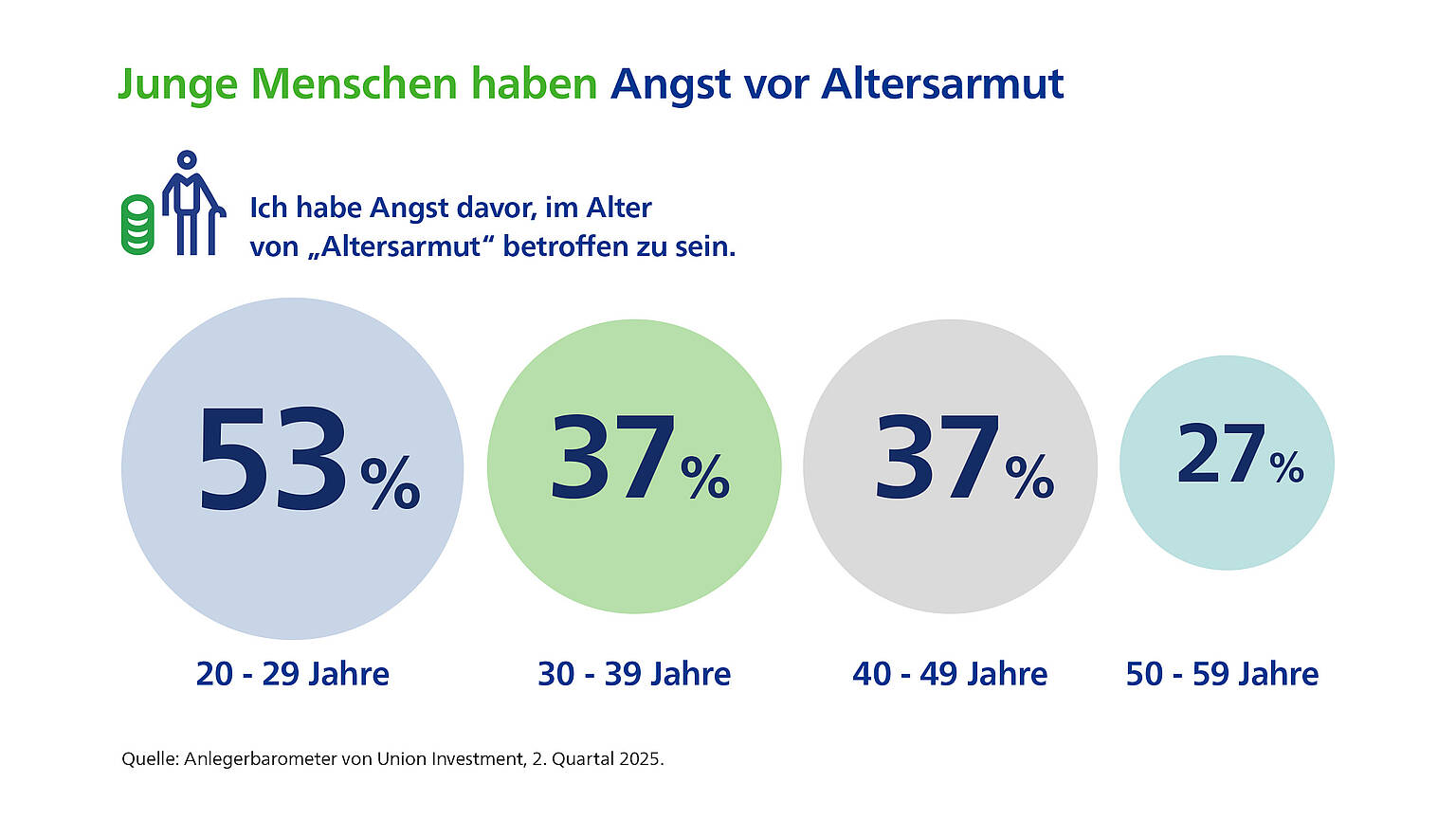

Knoefel: Mehr als die Hälfte der Befragten zwischen 20 und 29 Jahren hat Angst davor, einmal Opfer von Altersarmut zu werden. Das sind knapp doppelt so viele wie bei den Befragten, die über 50 Jahre alt sind, und auch deutlich mehr als in den Altersgruppen dazwischen. Nur ein Viertel der Jüngeren glaubt, finanziell gut für das Alter vorgesorgt zu haben. In den anderen Altersgruppen schwankt der Wert zwischen 45 und 56 Prozent.

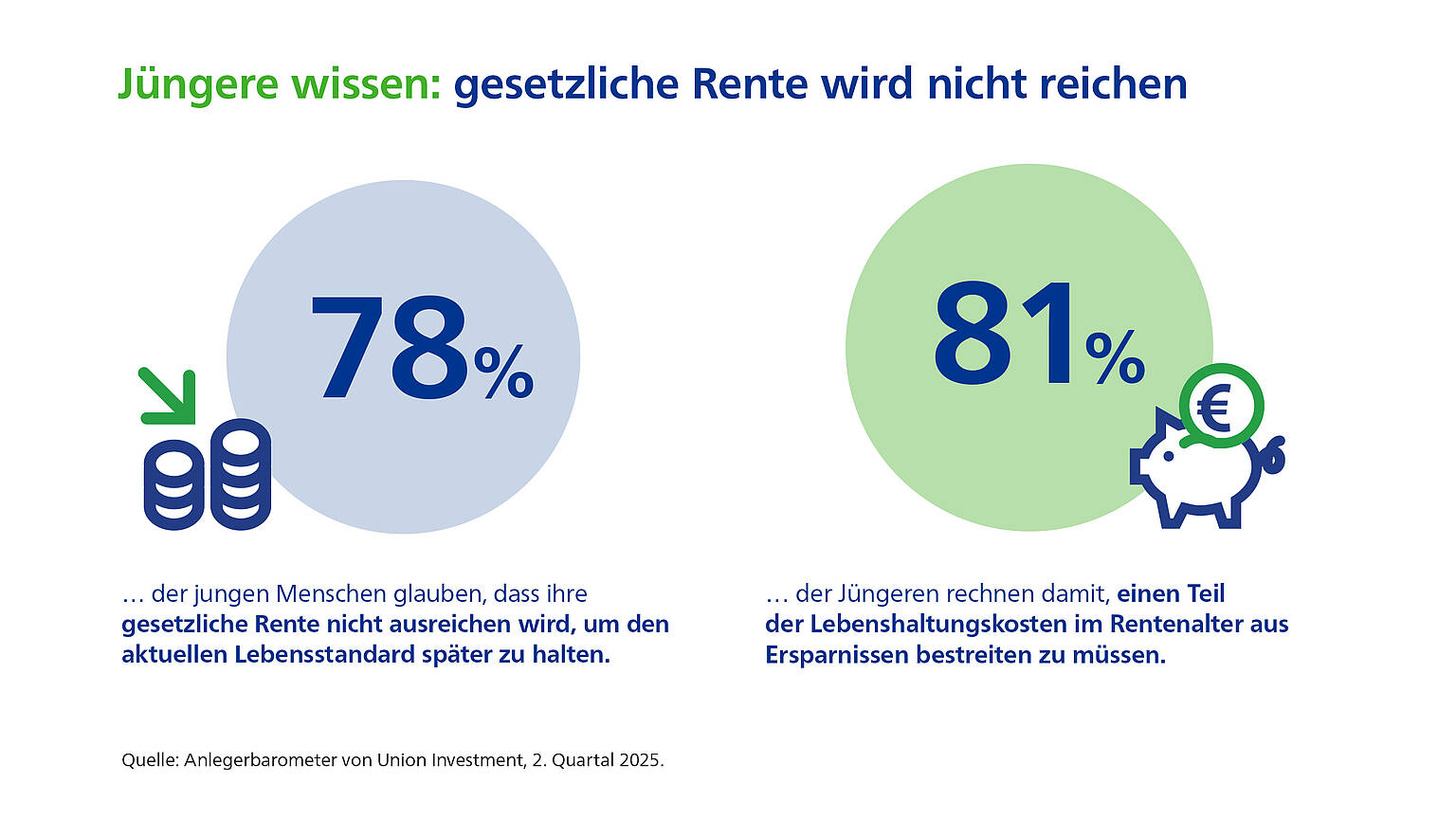

Die meisten jungen Menschen machen sich außerdem Sorgen über ihren Lebensstandard im Alter. Mehr als drei Viertel sind davon überzeugt, dass ihre gesetzliche Rente allein nicht ausreichen wird, um den aktuellen Lebensstandard auch später zu halten. Diese Besorgnis wird durch die Erkenntnis verstärkt, dass 81 Prozent und damit mehr als in jeder anderen Altersgruppe damit rechnen, einen erheblichen Teil der Lebenshaltungskosten im Rentenalter aus Ersparnissen bestreiten zu müssen.

Sehr viele junge Menschen machen sich Sorgen über ihren Lebensstandard im Alter. Grafik: Anlegerbarometer von Union Investment / 2. Quartal 2025

Wie reagieren die Befragten darauf? Stecken sie den Kopf in den Sand?

Knoefel: Nein, eher das Gegenteil. Junge Menschen lassen sich bei diesem Thema auf keinen Fall entmutigen. Vielmehr zeigen sie sich bereit, die Herausforderungen anzugehen und aktiv für ihre finanzielle Zukunft vorzusorgen. Zwei von drei jungen Befragten gehen davon aus, dass sie sich mit privater Altersvorsorge vor finanziellen Engpässen im Alter schützen können. Dabei sind die Jüngeren mit 61 Prozent mehr als in jeder anderen Altersgruppe zum Konsumverzicht bereit und damit dafür, heute weniger Geld auszugeben, um die private Vorsorge zu stärken. Und auch wenn es in allen anderen Altersgruppen mindestens doppelt so viele sind, haben unter den 20- bis 29-Jährigen immerhin 35 Prozent bereits eine private Altersvorsorge abgeschlossen.

Wie gehen die jungen Menschen die Altersvorsorge an?

Knoefel: Unser Anlegerbarometer zeigt, dass sich für die junge Generation am besten Aktienfonds zur finanziellen Vorsorge für das Alter eignen. Diese Präferenz haben 39 Prozent der Befragten zwischen 20 und 29 Jahren und damit mehr als doppelt so viele als die Altersgruppen ab 40, unter denen nur 17 Prozent Aktienfonds für die Altersvorsorge präferieren.

„Je früher man startet, umso kleiner sind die finanziellen Engpässe im Alter.“

Wie interpretieren Sie diese Zahlen?

Knoefel: Die Ergebnisse der Umfrage sind ein klarer Aufruf zur Handlung. Gerade die junge Generation hat Lösungen verdient, die ihnen dabei hilft eine der größten Herausforderungen für ihren Wohlstand zu bewältigen. Dabei gilt die Regel, je früher man startet, umso kleiner sind die finanziellen Engpässe im Alter. Daher ist die von der neuen Bundesregierung geplante Frühstartrente ein so wichtiger Baustein, um die Altersvorsorge in Deutschland verlässlicher zu machen.

78 Prozent der jungen Menschen sind der Meinung, dass ihre gesetzliche Rente nicht ausreichen wird. Grafik: Anlegerbarometer von Union Investment / 2. Quartal 2025

Was können Sie zur möglichen Umsetzung bei Union Investment schon sagen?

Knoefel: Erneut wollen wir das beste Altersvorsorgeprodukt am Markt anbieten und bei der Marktbearbeitung die Genossenschaftsbanken als unsere Partner bestmöglich unterstützen und entlasten. Wir arbeiten mit Hochdruck an einer neuen, direkt digital abschlussfähigen Produktlösung, um so auch Kunden außerhalb der Geno-Welt für die genossenschaftliche Finanzgruppe zu gewinnen. Es wird darum gehen, die enormen Chancen zu nutzen, die dieser staatlich geförderte Sparplan für Kinder zwischen sechs und 18 Jahren bietet.

Wie wird das Produkt von Union Investment aussehen?

Knoefel: Diese Produktlösung wird zu den denkbaren Ausgestaltungsformen des Gesetzes der Regierung passen und nach Inkrafttreten der gesetzlichen Rahmenbedingungen für die Frühstart-Rente direkt verfügbar sein. Mitte Juli ist bereits unsere bundesweite Kampagne „UniKidStarter“ online gegangen. Diese dreht sich um Themen, die Eltern im Bereich Sparen und Altersvorsorge bewegen.

Ziel ist es, Eltern bereits in den nächsten Monaten – solange die gesetzlichen Rahmenbedingungen noch nicht festgelegt sind – umfassend zur Geldanlage und Altersvorsorge zu informieren und von den Vorteilen der Frühstart-Rente zu überzeugen. Auf der dazugehörigen, bundesweiten Landingpage motivieren wir interessierte Menschen dazu, sich mit einer E-Mail-Adresse zu registrieren, um regelmäßig über den Stand der Gesetzgebung informiert und mit interaktiven Inhalten zur finanziellen Bildung versorgt zu werden. So baut sich nach und nach ein Pool an potenziellen Kunden auf, die wir mit der Einführung des Gesetzes auf die Frühstart-Rente ansprechen können.

Wie lange läuft die Vorkampagne?

Knoefel: Unsere Vorkampagne läuft, bis die Bundesregierung ein Gesetz verabschiedet. Sobald grünes Licht für die Frühstart-Rente kommt, beginnen wir eine groß angelegte Kampagne, um den Markt für die genossenschaftlichen Banken zu sichern und auszubauen. Wir stehen in den Startlöchern für etwas Großes!

„Wir sprechen mit den Eltern über deren eigene Altersvorsorge, die Absicherung der Familie und weitere Geldanlagen.“

Wie wichtig ist das Thema Frühstart-Rente für Union Investment und die Genossenschaftsbanken?

Knoefel: Sehr wichtig, denn über die Frühstart-Rente ergibt sich die Chance, frühzeitig Zugang zu einer neuen Kundengeneration zu erhalten. Mit rund zehn Millionen Kindern in dieser Altersgruppe in Deutschland sehen wir ein potenzielles Kundenwachstum von 3,57 Millionen, darunter mehr als 1 Million neue Geno-Neukunden. Zudem ergibt sich ein enormes Cross-Selling-Potenzial: Ein Lead für die Frühstart-Rente ist der perfekte Einstieg in eine ganzheitliche Beratung. Wir sprechen mit den Eltern über deren eigene Altersvorsorge, die Absicherung der Familie und weitere Geldanlagen. Jeder Lead ist eine Tür zu neuem Geschäft.

Andere Marktteilnehmer bereiten sich ebenfalls auf den Start der Frühstart-Rente vor. Wie sieht die Strategie von Union Investment aus, um sich vom Wettbewerb abzugrenzen?

Knoefel: Auch wenn noch kein Gesetzentwurf der neuen Bundesregierung vorliegt, ist das politische Ziel klar. Als Altersvorsorgeprofi warten wir nicht ab, sondern agieren proaktiv, um den Banken und uns den entscheidenden Vorsprung in diesem Zukunftsmarkt zu sichern. Indem wir jetzt gemeinsam handeln, besetzen wir das Thema frühzeitig, schaffen Vertrauen und etablieren die genossenschaftliche Finanzgruppe als ersten Ansprechpartner für die Frühstart-Rente.

Vielen Dank für das Interview, Frau Knoefel.