Zeitenwende: Der Zinsanstieg bietet auch Anlagechancen an den Kapitalmärkten, betont Union Investment-Chefvolkswirt Jörg Zeuner.

Herr Schnabl, die EZB hat den Leitzins seit Juli in zwei Schritten von null auf 1,25 Prozent erhöht, um die dynamische Entwicklung der Inflation – erstmals 10 Prozent im September 2022 – zu bremsen. Welche Wirkung sehen beziehungsweise erwarten Sie?

Gunther Schnabl: Ich sehe und erwarte aus zwei Gründen bisher noch keine wesentliche Wirkung. Erstens wird es noch lange dauern, bis die EZB bei Leitzinsen und Bilanzvolumen auf das Niveau vor der europäischen Finanz- und Schuldenkrise zurückgekehrt ist. Das würde einem Hauptrefinanzierungssatz von 4,25 Prozent und einem Bilanzvolumen von 1.200 Milliarden Euro entsprechen. Derzeit sind wir bei einem Hauptrefinanzierungssatz von 1,25 Prozent und einem Bilanzvolumen von rund 9.000 Milliarden Euro. Zweitens ist noch unklar, ob die EZB überhaupt die Geldpolitik nachhaltig straffen wird.

Der Wirtschaftswissenschaftler Gunther Schnabl leitet das Institut für Wirtschaftspolitik der Universität Leipzig. Foto: studioline

Was sind aktuell die größten Inflationstreiber?

Schnabl: Der stärkste Inflationsdruck kommt von den Energie- und Lebensmittelpreisen. Die Sanktionen im Zuge des Ukraine-Kriegs tragen dazu maßgeblich bei, sind aber nicht der Kern. Die EZB hat über einen langen Zeitraum mit einer immensen Geldschwemme den Nährboden für die Inflation geschaffen. Zunächst sind vor allem die Aktien- und Immobilienpreise gestiegen, seit Mitte 2021 – und nicht erst seit März 2022 – steigen die Konsumentenpreise auf breiter Front.

Welche strukturellen Ursachen erkennen Sie neben den Sanktionen im Zuge des Ukraine-Kriegs für die hohen Inflationsraten?

Schnabl: Die Konsumentenpreisinflation wird seit der Coronakrise von den zentralbankfinanzierten Rettungsprogrammen der Regierungen getrieben, die Konsum, Investitionen und Staatsnachfrage angeheizt haben. Die von der EZB begünstigte Abwertung des Euro erhöht die Preise der in Dollar gehandelten Energieträger und Rohstoffe. Zudem treiben die Europäische Kommission und die Regierungen in der EU immer mehr Regulierungen voran, die die Kosten der Unternehmen erhöhen. Die Demontage unserer marktwirtschaftlichen Ordnung, deren Rückgrat die Preisstabilität ist, ist unweigerlich mit Preissteigerungen verbunden, da die Produktivität sinkt.

Ziel der EZB ist Preisstabilität. Dazu strebt sie auf mittlere Sicht eine Inflation von 2 Prozent an. Führende Wirtschaftsforschungsinstitute erwarten in ihrer Gemeinschaftsdiagnose dagegen für 2023 eine durchschnittliche Teuerungsrate von 8,8 Prozent. Wie beurteilen Sie vor diesem Hintergrund den Kurs der EZB?

Schnabl: Die Kommunikation führender EZB-Persönlichkeiten wie Christine Lagarde, Isabel Schnabel und Fabio Panetta entfernt sich immer weiter von der Preisstabilität hin zu anhaltenden Ankäufen von Staatsanleihen, Klimazielen sowie der Schaffung eines digitalen Euros. Das deutet aus meiner Sicht auf eine anhaltend hohe Inflationsrate im Euroraum hin. Es bleibt nur die Frage, wie die hohe Inflation mit dem in den europäischen Verträgen verankerten Mandat der Preisstabilität gegenüber der Öffentlichkeit gerechtfertigt wird. Grundsätzlich ist auch denkbar, dass nach dem Modell Japans die Regierungen mithilfe der EZB die Inflation mit umfassenden Subventionen und Preiskontrollen verstecken.

EZB-Präsidentin Christine Lagarde: Die Kommunikation führender EZB-Persönlichkeiten entfernt sich immer weiter von der Preisstabilität hin zu anhaltenden Ankäufen von Staatsanleihen, Klimazielen sowie der Schaffung eines digitalen Euros, beobachtet Gunther Schnabl. Foto: IMAGO / ZUMA Wire

Steuern wir möglicherweise auf eine Hochzinsphase wie in den 1970er und 1980er Jahren zu?

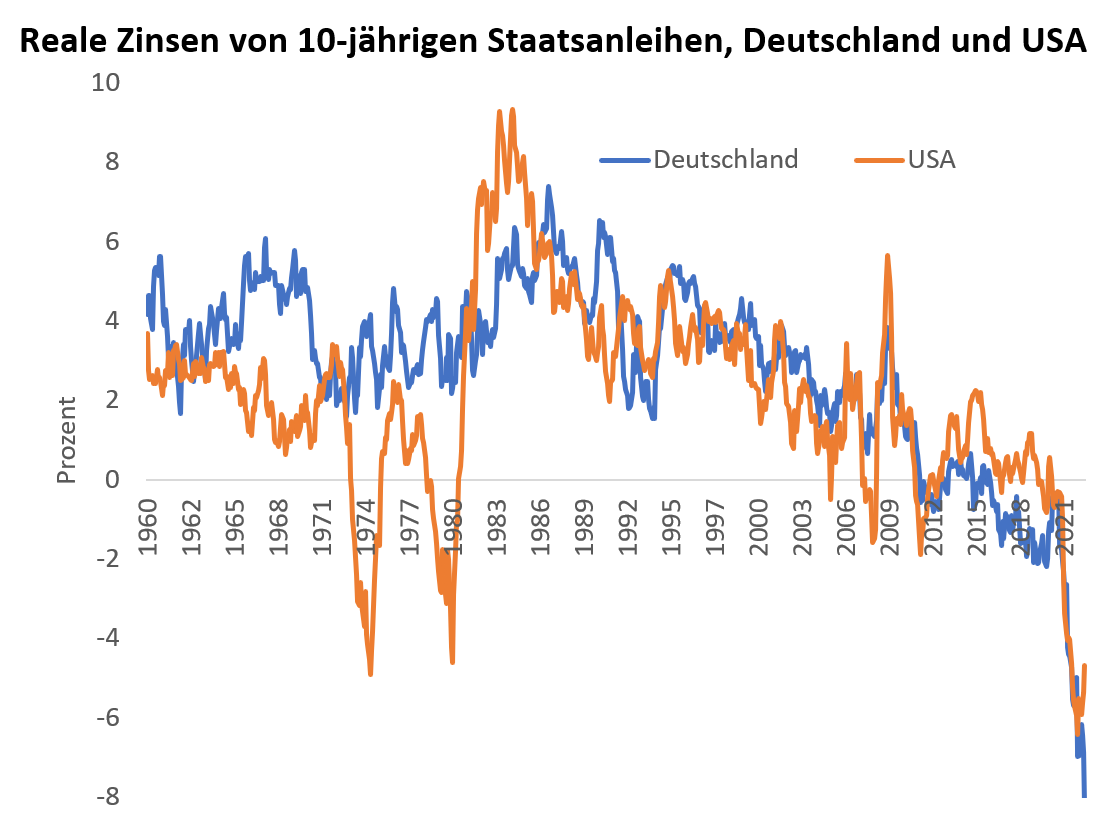

Schnabl: In den 1970er Jahren stiegen die nominalen Zinsen, da in zunehmend liberalisierten Kapitalmärkten die Inflation eingepreist wurde. Ende der 1970er und Anfang der 1980er Jahre stiegen die Nominalzinsen weiter, da ausgehend von den USA die Zentralbanken die Zinsen entschlossen erhöhten, um die Inflation zu senken. Die Inflation ging deshalb im Verlauf der 1980er Jahre zurück und mit ihr auch die nominalen Zinsen. Die realen Zinsen auf langfristige Anlagen waren damit in den 1970er und 1980er Jahren überwiegend positiv. Seit den 1990er Jahren haben die großen Zentralbanken die kurz- und langfristigen nominalen Zinsen gegen null gedrückt. Die realen Zinsen, die auf der Grundlage der offiziell gemessenen Inflationsraten berechnet werden, sind seit Mitte 2021 klar negativ. Mit einer Inflation im Euroraum von derzeit rund 10 Prozent ist die EZB sehr weit von positiven Realzinsen entfernt, so dass weitere Zinserhöhungen dringlich sind. Dagegen sprechen die hohen Schulden im Euroraum.

Mit einer Inflation im Euroraum von derzeit rund 10 Prozent ist die EZB sehr weit von positiven Realzinsen entfernt, wie am Beispiel von zehnjährigen Staatsanleihen zu sehen ist. Quelle: OECD

Die EZB hat weitere Zinserhöhungen angekündigt. Welches Zinsniveau erwarten Sie mittelfristig in Europa?

Schnabl: Zwar wurden weitere Zinserhöhungen angekündigt, doch könnten Turbulenzen auf den Finanzmärkten, wie kürzlich im Vereinigten Königreich, der labilen geldpolitischen Ausstiegsstrategie der EZB bald Grenzen setzen. Um die Zinserhöhungen der EZB abzusichern, müssten die Regierungen im ganzen Euroraum Ausgabenzurückhaltung signalisieren, was nicht der Fall ist. Ich glaube deshalb nicht, dass der Leitzins der EZB deutlich steigen wird. Ich halte es für wahrscheinlicher, dass die US-amerikanische Fed die Zinsen weiter entschlossen anheben wird, auch da die von den Zinserhöhungen angezogenen Kapitalzuflüsse das Wachstum begünstigen. Das würde den Euro noch stärker unter Abwertungsdruck bringen und die Inflation im Euroraum weiter nach oben treiben.

Zur Person

Prof. Dr. Gunther Schnabl (*1966) ist seit 2006 Direktor des Instituts für Wirtschaftspolitik an der Universität Leipzig. Sein Forschungsgebiet umfasst die internationalen Finanzmärkte, die Währungssysteme in Europa und Ostasien sowie die Geldpolitik der Zentralbanken mit einem besonderen Fokus auf Europa und Japan. Als Gastdozent und Gastforscher sammelte er an zahlreichen Universitäten internationale Erfahrung, unter anderem in Tokio, Washington, Stanford und Paris. Außerdem lernte er als Gastforscher verschiedene Zentralbanken von innen kennen, unter anderem die EZB, die Deutsche Bundesbank, die Bank von Japan und die FED in New York.

Was bedeuten steigende Zinsen und eine hohe Inflation für Unternehmen?

Schnabl: Steigende Zinsen bedeuten steigende Finanzierungskosten. Die hohe Inflation bedeutet zunächst immense Preissteigerungsraten für Vorprodukte einschließlich Energie. Nun kommen auch noch hohe Lohnforderungen hinzu, die maßgeblich vom Staat getrieben werden, der mit immensen – von der EZB finanzierten – Rettungs- und Sozialprogrammen den Arbeitsmarkt leergefegt hat. Für die Unternehmen ist entscheidend, inwieweit sie die Kostensteigerungen an die Konsumenten weitergeben können. Einige große Unternehmen weisen derzeit – auch dank staatlicher Hilfen – hohe Gewinne aus. Gerade für kleine Unternehmen im Dienstleistungsbereich könnten Preiserhöhungen hingegen schwer werden, weil die Menschen sparen müssen.

Auch die Banken müssen mit steigenden Zinsen und der hohen Inflation umgehen. Welche Auswirkungen sehen Sie dort?

Schnabl: Die EZB hat mit ihrer Null- und Negativzinspolitik die Banken lange Zeit stark belastet. Den nun wieder wachsenden Zinsüberschüssen stehen jedoch steigende Lohnkosten gegenüber. Außerdem belasten die steigenden Zinsen und die Inflation das Immobilienfinanzierungsgeschäft. Zudem haben die Banken aufgrund der wuchernden Finanzmarktregulierung wachsende Lasten zu befürchten. Setzt die EZB ihr Ziel weiter um, die Kreditvergabe im Euroraum – etwa orientiert an der Taxonomie der Europäischen Kommission – grüner zu machen, dann würden die kleinen und mittleren Banken als Geldgeber des Mittelstands weiter in Bedrängnis gebracht.

„Die EZB ist der wichtigste Treiber der Inflation im Euroraum, insbesondere dadurch, dass sie immer neue Staatsausgaben ermöglicht hat.“

Prof. Gunther Schnabl

Die EZB hat in den vergangenen Jahren mit ihrer Niedrigzinspolitik und verschiedenen Ankaufprogrammen von Staats- und Unternehmensanleihen eine expansive Geldstrategie verfolgt. Inwiefern hat die EZB damit womöglich selbst die Inflation angeheizt?

Schnabl: Die Öffnung der Pipeline Nordstream 1 im November 2011 hat die inflationären Effekte der Eurorettung durch günstige Erdgasimporte gedämpft. In der wirtschaftlichen Erholungsphase von 2015 bis 2018 konnte die EZB durch den Ankauf von Staats- und Unternehmensanleihen daher sehr viel Geld in Umlauf bringen. Das daraus resultierende Inflationspotential hat sich zunächst in rasant steigenden Immobilienpreisen gezeigt, wobei eigengenutzte Immobilien im Gegensatz zu anderen Ländern bei der Messung der Konsumentenpreisinflation in der EU nicht berücksichtigt werden. Mit Hilfe des Pandemischen Notfallkaufprogramms der EZB im Umfang 1.850 Milliarden Euro haben EZB und Euro-Regierungen im Zuge der Coronakrise eine neue Geldschwemme ausgelöst, die nun schließlich ab Mitte 2021 zu einem deutlichen Anstieg der Konsumentenpreisinflation geführt hat. Die EZB ist damit der wichtigste Treiber der Inflation im Euroraum, insbesondere dadurch, dass sie immer neue Staatsausgaben ermöglicht hat, die inzwischen auch über den Umweg des Arbeitsmarkts in Form steigender Löhne die Inflation treiben.

Mario Draghi übergibt das Amt an die neue italienische Ministerpräsidentin Giorgia Meloni von den rechtsnationalen Brüdern Italiens: Die lockere Geldpolitik der EZB manifestiert sich für wachsende Bevölkerungsschichten im Euroraum in wachsenden Kaufkraftverlusten. Das begünstigt die politische Polarisierung, warnt Gunther Schnabl. Foto: IMAGO / ZUMA Wire

Eine weitere Erhöhung der Leitzinsen würde einige Euro-Länder vor Schwierigkeiten stellen, ihre Schulden zu refinanzieren. Wie wird die EZB diese unterschiedlichen Interessen und Voraussetzungen ausgleichen?

Schnabl: Seit Einführung des Euro zieht sich ein großer Graben durch den Euroraum. Während das deutsche Zentralbankmodell in den europäischen Verträgen verankert wurde, wurde die Geldpolitik bereits seit dem Jahr 2003 nach italienischem Muster umgebaut. In der Eurokrise rechtfertigte die EZB Staatsanleihekäufe mit der Eurorettung. Seit Ausbruch der europäischen Finanz- und Schuldenkrise hat sich das sogenannte Target2-Zahlungssystem der EZB zu einer Art Kreditmechanismus entwickelt. Target2 ist das System der Euro-Zentralbanken für die schnelle Abwicklung von Zahlungen in Echtzeit. Die Deutsche Bundesbank hat Target2-Forderungen in Höhe von über 1.200 Milliarden Euro angehäuft, um den Euro zusammenzuhalten. Nun soll das sogenannte Transmissionsschutzinstrument, mit dem die EZB weiter Staatsanleihen von hochverschuldeten südlichen Eurostaaten kaufen kann, helfen, den Euro zusammenzuhalten. Das Problem ist, dass die anhaltend lockere Geldpolitik der EZB zunehmend negative Wachstums- und Verteilungseffekte hat, die sich für immer größere Bevölkerungsschichten im Euroraum in wachsenden Kaufkraftverlusten manifestieren. Das begünstigt die politische Polarisierung im Euroraum. Sollte die EZB eines Tages mit ihren Staatsanleihekäufen die Ausgaben von stark rechts ausgerichteten Regierungen in Italien oder Frankreich finanzieren, könnte in Deutschland die Diskussion über den Euro eine neue Wendung erhalten.

„Die EZB reicht derzeit den schwarzen Peter der Inflationskontrolle weiter. Doch es ist ihre Aufgabe, die Inflation vorausschauend zu bekämpfen.“

Prof. Gunther Schnabl

Welche Mittel stehen der EZB noch zur Verfügung, um der hohen Inflation Einhalt zu gebieten?

Schnabl: Die EZB reicht derzeit den schwarzen Peter der Inflationskontrolle weiter. Viele Regierungen im Euroraum versuchen hastig, mit Subventionen für Energie und Treibstoffe die Inflation einzudämmen. Gleichzeitig hat EZB-Chefvolkswirt Philip Lane an die Gewerkschaften appelliert, keine zu hohen Lohnforderungen zu stellen. Von den Unternehmen erwartet er, dass diese auf Kosten ihrer Gewinne von zu starken Preiserhöhungen absehen. Er will damit verhindern, dass Preis-Lohn-Spiralen entstehen, die die Inflation auf Dauer hochhalten. Doch es ist Aufgabe der EZB, die Inflation vorausschauend zu bekämpfen. Stattdessen hat die EZB mit immensen Anleihekaufprogrammen maßgeblich zu hohen Ausgabenverpflichtungen und fantastischen Ausgabenwünschen im Euroraum beigetragen, die ihr nun die Hände binden.

Wie kann ein Weg zurück zur Preisstabilität aussehen?

Schnabl: Dazu müsste die EZB das Zinsniveau stark anheben, den Anleihebestand in ihrer Bilanz deutlich reduzieren sowie ihre längerfristigen Kredite an Banken und Unternehmen auslaufen lassen. Vor allem müssten die Regierungen im Euroraum die Ausgaben stark kürzen. Die Unternehmen im Euroraum müssten rationalisieren, wozu ein umfangreicher Abbau von Regulierungen in der EU nötig wäre. Obwohl dies Europa nach einer Anpassungskrise zurück zu wirtschaftlicher und politischer Stabilität führen würde, sehe ich keine Anzeichen politischen Willens für ein Umsteuern. Vieles deutet also auf anhaltend hohe Inflationsraten hin, die die Ersparnisse, aber auch die Staatsverschuldung im Euroraum entwerten werden. Am Ende dieser Phase könnte mit Glück die Rückkehr zu Preisstabilität und dem damit verbundenen hohen Wohlstandsniveau stehen.

Herr Professor Schnabl, vielen Dank für das Gespräch!