Vielfältig: Die Volksbanken und Raiffeisenbanken verfügen über zahlreiche Lösungen, die das Bezahlen leichter und komfortabler machen. „Profil“ stellt die wichtigsten vor.

Direkt zu den Fragen

- Was ändert sich beim digitalen Bezahlen?

- Gibt es einen harten Schnitt?

- Was sind die ersten Schritte?

- Warum der Name Giropay?

- Inwieweit müssen die bayerischen Volksbanken und Raiffeisenbanken ihre Systeme und Verfahren umstellen?

- Warum werden die Bezahlverfahren zusammengeführt?

- Wer ist für die Zusammenführung federführend verantwortlich?

- Gibt es kartellrechtliche Hürden?

- Welche weiteren Funktionen sind geplant?

- Was ändert sich für Privatkunden?

- Was ändert sich für Händler?

- Welche Bestrebungen gibt es auf europäischer Ebene?

Was ändert sich beim digitalen Bezahlen?

Aktuell bieten die Banken und Sparkassen in Deutschland ihren Kunden mehrere digitale Bezahlverfahren an: Paydirekt, Giropay und Kwitt. Nun harmonisieren und verzahnen die Institute die drei Verfahren unter der einheitlichen Dachmarke Giropay. Die Marke soll Standards setzen und außerdem für Bequemlichkeit, Sicherheit und die Einhaltung europäischer Datenschutzstandards stehen. Mitte Mai 2021 startet die Umsetzung.

Gibt es einen harten Schnitt?

Nein, für die Umstellung ist eine längere Übergangsphase geplant. Erst zum Schluss werden die bestehenden Marken Paydirekt, Giropay und Kwitt abgelöst und zur neuen Dachmarke Giropay verschmolzen. Ein finales Datum dafür steht noch nicht fest.

Was sind die ersten Schritte?

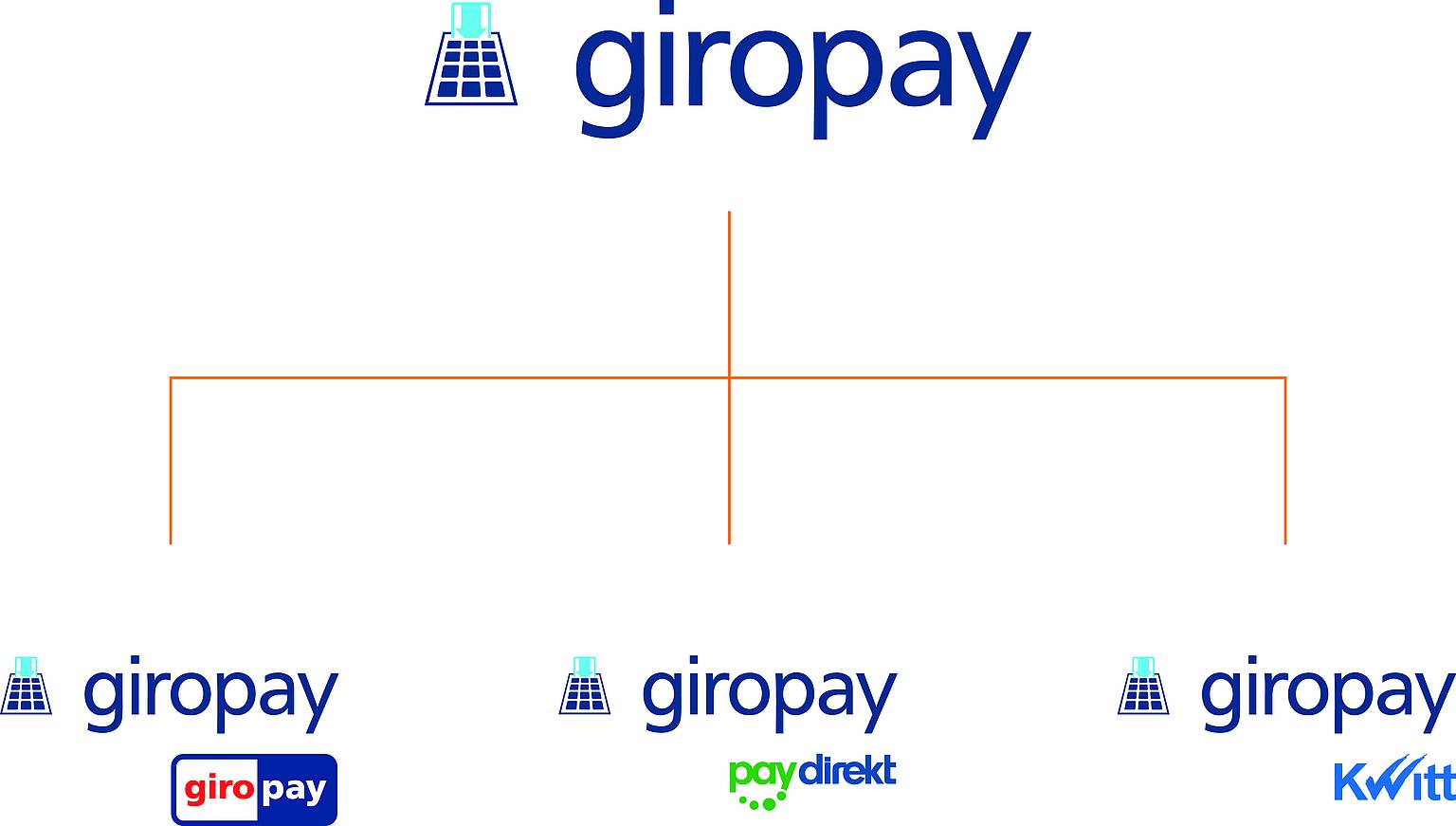

Konkret startet die Übergangsphase Mitte Mai 2021 mit zunächst drei Änderungen: Erstens werden die Zahlungsmöglichkeiten bei Paydirekt erweitert. Die Kunden können dann ihre Einkäufe alternativ per Giropay bezahlen. Zweitens wechseln Banken, die ihren Kunden bereits das Verfahren Kwitt anbieten, auf die neue Marke „Giropay Kwitt“ (später: „Giropay Geld-Senden“). Drittens wird ein neues Logo für Giropay eingeführt sowie Logokombinationen für die bestehenden Verfahren eingesetzt (siehe Grafik unten). Das soll Verbrauchern den Übergang erleichtern und sie an die neue Dachmarke heranführen. Die Kundenkommunikation startet ab 9. Mai, die technischen Anpassungen finden ab 10. Mai statt.

Das neue Giropay-Logo sowie Logokombinationen für die bestehenden Verfahren. Grafik: DZ Bank

Warum der Name Giropay?

Die künftige Marke steht für das digitale Bezahlen vom Girokonto. Deswegen wurde für den Namen eine Kombination aus den Wörtern „Giro“ und „Pay“ (englisch für bezahlen) gewählt, die eine maximale Wirkung erzeugen soll.

Inwieweit müssen die bayerischen Volksbanken und Raiffeisenbanken ihre Systeme und Verfahren umstellen?

Die Umstellung erfolgt durch die genossenschaftliche Rechenzentrale Fiducia & GAD, weitere Informationen zu den genauen Abläufen erhalten Banken im VR-BankenPortal. Die Links dazu finden GVB-Mitglieder im MuV-Manager.

Warum werden die Bezahlverfahren zusammengeführt?

In den vergangenen Jahren hat die Vielfalt an digitalen Bezahlverfahren deutlich zugenommen, gleichzeitig erweitern bestehende Anbieter wie PayPal ihre Anwendungen um neue Funktionen. Um langfristig sowohl im E-Commerce als auch im stationären Handel konkurrenzfähig zu bleiben, müssen die deutschen Banken reagieren. Ziel der Harmonisierung der bestehenden digitalen Bezahlverfahren ist es, den Verbrauchern ein umfassendes Angebot von ihrer Hausbank für alle Kanäle unter der einheitlichen Dachmarke Giropay zu bieten. Die Zusammenführung schafft zudem die Voraussetzungen, um die Vorteile der individuellen Lösungen Paydirekt, Giropay und Kwitt zu vereinen, die Komplexität des Angebots zu reduzieren und das Kernprodukt Girokonto erfolgreich ins digitale Payment-Zeitalter zu überführen.

Immer mehr Menschen kaufen online ein, die Corona-Pandemie hat den Trend verstärkt. Foto: IMAGO / photothek

Wer ist für die Zusammenführung federführend verantwortlich?

Hinter dem Projekt steht die Initiative #DK der Deutschen Kreditwirtschaft, ein Zusammenschluss der Privatbanken, Sparkassen sowie Genossenschaftsbanken wie den Volksbanken und Raiffeisenbanken.

Gibt es kartellrechtliche Hürden?

Nein, das Bundeskartellamt hat keine Bedenken gegen die erste Umsetzungsstufe des Projekts #DK. Im Dezember 2020 gab die Behörde ihre Zustimmung für die Zusammenführung der Bezahlverfahren Paydirekt, Giropay und Kwitt.

Welche weiteren Funktionen sind geplant?

Perspektivisch soll die Girocard in den gemeinsamen Markenauftritt integriert werden. Die Girocard ist die in Deutschland am meisten genutzte Debitkarte, im Volksmund ist sie häufig noch unter ihrem alten Namen EC-Karte bekannt. Zudem integrieren die bisher noch nicht an Kwitt angebundenen Banken nach und nach die auf Basis des Kwitt-Verfahrens aufgesetzte neue Funktion „Giropay Geld-Senden“. Die Commerzbank hat die entsprechende Möglichkeit seit Kurzem freigeschaltet. Bisher funktionierte Kwitt vor allem bei Kunden der Sparkassen sowie der Volksbanken und Raiffeisenbanken.

Was ändert sich für Privatkunden?

Alle bisherigen Funktionen von Paydirekt, Giropay und Kwitt bleiben vorerst bestehen. Somit können Privatkunden weiterhin unverändert mit Paydirekt zahlen oder die Kwitt-Funktion in der VR-BankingApp nutzen. Sie müssen nichts weiter unternehmen. Was sich ändert, ist die Darstellung: Die Logos der bestehenden Verfahren werden um das neue Logo von Giropay ergänzt (siehe oben). Dies soll den Verbrauchern bildlich die neue Marke näherbringen. Kwitt-Nutzer erhalten nach einem Update entsprechende Informationen im Rahmen der App. Eine weitere praktische Änderung: Ab Mitte Mai können Kunden Zahlungen bei Paydirekt mit ihren Online-Banking-Zugangsdaten mit Giropay freigeben.

Was ändert sich für Händler?

Für Händler ändert sich technisch, vertraglich und prozessual nichts. Die Gastzahlungsfunktion für Giropay wird beim Paydirekt-Bezahlvorgang automatisch integriert und die Zahlung durch das System abgewickelt. Unabhängig davon, wie der Kunde zahlt, erhalten Händler eine Paydirekt-Zahlung zu den bekannten Konditionen. Auch alle sonstigen Prozesse wie zum Beispiel die Entgeltverrechnung bleiben wie gehabt. Händler können den Markenwechsel aktiv unterstützen, indem sie das Paydirekt-Übergangslogo einsetzen. Diese stehen auf der Webseite des Zahlungsdiensts zum Download bereit.

Welche Bestrebungen gibt es auf europäischer Ebene?

Unter dem Namen European Payments Initiative (EPI) haben sich mehrere Banken und Zahlungsdienstleister aus sieben europäischen Ländern zusammengeschlossen. Ihr Ziel ist es, eine gemeinsame europäische Bezahllösung zu schaffen. Aus Deutschland sind die DZ Bank sowie die Deutsche Bank, die Commerzbank und die Sparkassen-Finanzgruppe dabei. Das Vorhaben wird von der Europäischen Zentralbank sowie der EU-Kommission unterstützt. Laut EPI-Chefin Martina Weimert könnten die ersten Lösungen bereits 2021 auf den Markt kommen. Konkret sollen Kunden mit dem neuen Angebot sowohl im Laden als auch Online bezahlen sowie Geld an Freunde schicken können – und zwar EU-weit.