Im Fokus: Bilanz der bayerischen Volksbanken und Raiffeisenbanken für das Geschäftsjahr 2021, Nachbesserungen bei den Basel III-Regeln, erste Vorschläge für eine soziale Taxonomie.

Hier geht’s direkt zu den Fragen und Antworten

- Sind die derzeitigen Inflationsraten im historischen Vergleich außergewöhnlich?

- Was treibt die derzeitige Preisentwicklung?

- Sind die Energiekosten der einzige Preistreiber?

- Wie lässt sich die Inflationsentwicklung theoretisch erklären?

- Wo steuert die Inflation kurzfristig hin?

- Was unternimmt die EZB gegen steigende Inflationsraten?

- Welche Preissteigerungen erwarten uns auf längere Frist?

Sind die derzeitigen Inflationsraten im historischen Vergleich außergewöhnlich?

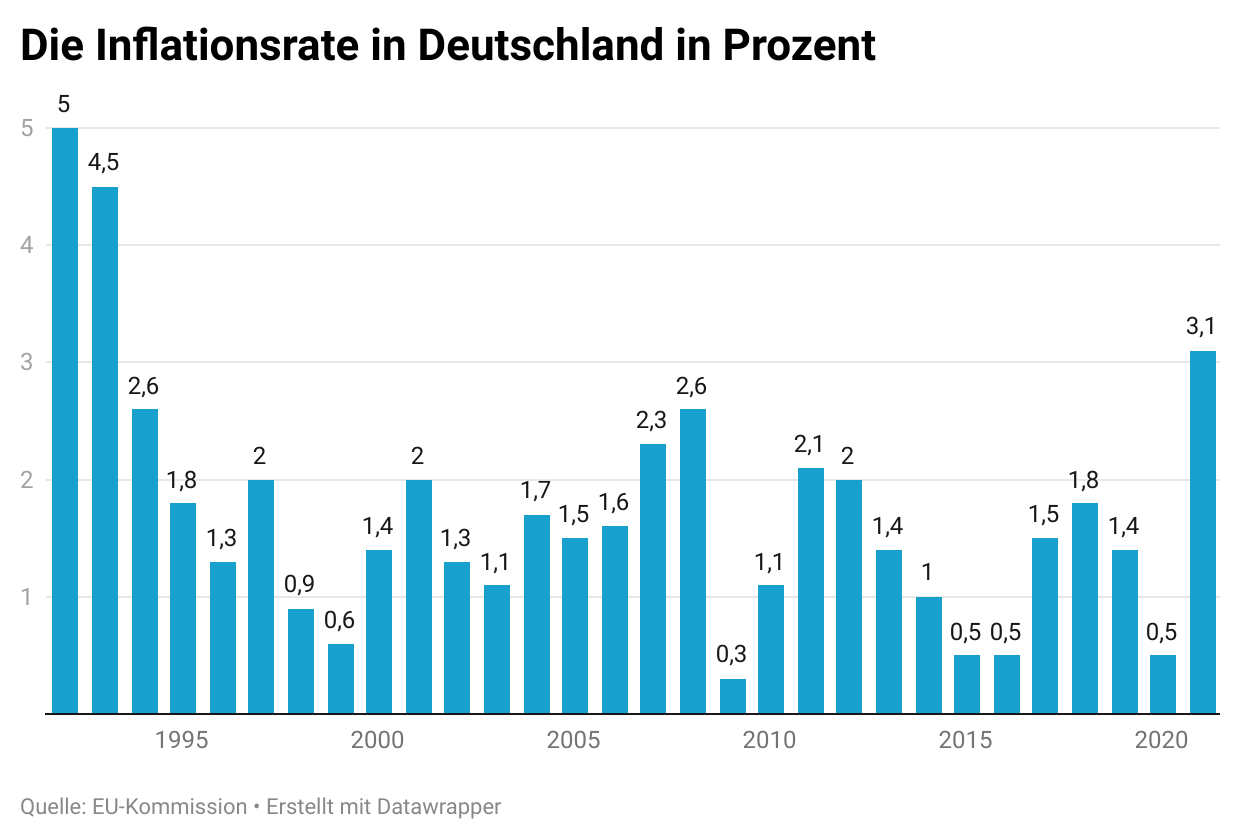

Mit einer durchschnittlichen Inflation von 3,1 Prozent im Jahr 2021 kletterten die Preise in Deutschland auf ein Rekordniveau seit Einführung des Euro im Jahr 1999. Selbst auf dem Höhepunkt der Finanzkrise 2008 lag die deutsche Inflation niedriger, bei 2,6 Prozent im Jahresmittel. Dementsprechend sind die derzeitigen Entwicklungen außergewöhnlich – allerdings nur auf die Zeit der europäischen Gemeinschaftswährung gesehen mit einer durchschnittlichen Inflationsrate von rund 1,4 Prozent im Mittel der vergangenen 20 Jahre. Insbesondere im Nachgang der Wiedervereinigung und getrieben von höheren Ölpreisen im Zuge des Golfkriegs erlebte die Bundesrepublik auch schon bedeutend höhere Inflationsraten. So lag die Inflation 1993 in Deutschland bei 4,5 Prozent, 1992 sogar bei fünf Prozent. Allerdings: Im März 2022 kletterte die Inflationsrate in Deutschland auf 7,3 Prozent, führende Ökonomen rechnen für das Gesamtjahr mit Preissteigerungen von rund 4,5 Prozent. Allzu weit entfernt sind die Rekordstände der frühen 90er Jahre damit nicht mehr.

Rekordniveau: Seit 1994 lag die durchschnittliche Inflationsrate in Deutschland stets unter der 2021er-Marke von 3,1 Prozent. Grafik: GVB

Was treibt die derzeitige Preisentwicklung?

Ein Blick auf die Anzeigen an den Tankstellen verrät: Die Energiepreise steigen ungewöhnlich stark. Das merken jedoch nicht nur Autofahrer, auch die Industrie hat sowohl bei Gas als auch bei Öl mit merklich höheren Energiekosten zu kämpfen. Gleichzeitig werden benötigte Vorprodukte teurer, da Zulieferer den Preisdruck ebenfalls spüren. Spitzenreiter der Preisentwicklung ist Heizöl, das nach Angaben des Statistischen Bundesamts fast 42 Prozent teurer geworden ist. Auch der Preis von Diesel oder Super legte deutlich zu. Ein Hauptgrund für die Preissteigerungen war nicht zuletzt eine Verknappung der Förderung der in der OPEC organisierten Staaten, gepaart mit geopolitischen Krisen wie den Iran-Sanktionen und dem Krieg in der Ukraine. Hinzu kommen politische Maßnahmen, wie die von Deutschland eingeführte CO2-Bepreisung für den Bereich Wärme und Verkehr. Damit steigen die Preise beim Heizen und an der Zapfsäule. Für das Jahr 2021 berechnete der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung („Wirtschaftsweise“) allein durch den CO2-Preisaufschlag eine Steigerung der Inflationsrate um etwa 0,5 Prozentpunkte, wie in einem Arbeitspapier vom Mai 2020 nachzulesen ist.

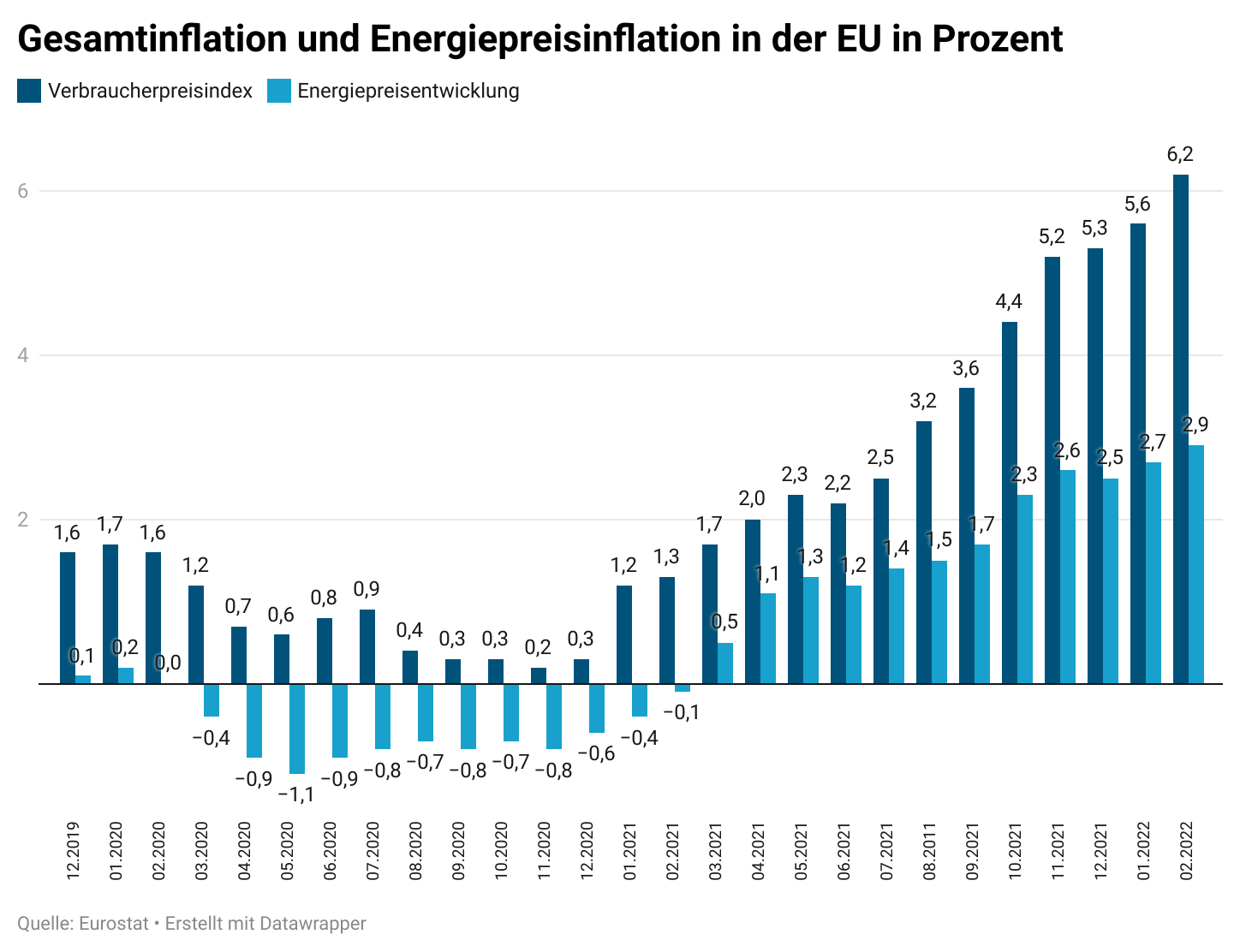

Indirekt waren von den gestiegenen Energiepreisen auch Lebensmittel betroffen, deren Erzeugungspreise deutlich wuchsen: Gemüse verteuerte sich 2021 um nahezu vier Prozent, Fleisch um drei Prozent. Ein Blick auf die Zahlen der EZB verrät aber auch: Bisher hat der Euroraum von günstigen Energiekosten profitiert, wie im Wirtschaftsbericht 01/2022 der EZB dargestellt wird (Chart 8; vergleiche Grafik unten). So dämpften die niedrigen Energiepreise insbesondere 2020 die Entwicklung des sogenannten Verbraucherpreisindex, der zur Inflationsmessung herangezogen wird. Dies hat sich nun umgekehrt: Mit dem Anziehen der Kosten für Gas und Öl fällt dieser Dämpfer weg. Vielmehr zieht Energie die durchschnittlichen Lebenshaltungskosten deutlich nach oben.

Günstige Energiekosten dämpften im Jahr 2020 die Preisentwicklung. Dieser Effekt hat sich jetzt umgekehrt. Mit dem Anziehen der Öl- und Gaspreise sind die Energiekosten nun Inflationstreiber. Grafik: GVB

Sind die Energiekosten der einzige Preistreiber?

Zwar sorgen vorwiegend gestiegene Energiekosten für eine höhere Inflation. Aber auch die sogenannte Kerninflation, also die Preisentwicklung ohne Energie und Nahrungsmittel, zog zuletzt deutlich an. Diese verdreifachte sich nahezu von einem Prozent im Januar 2021 auf 2,9 Prozent im Januar 2022. Die Gründe: Ein eingeschränktes Angebot aufgrund von Produktionsausfällen und gestörten Lieferketten stieß auf eine konsumfreudige Bevölkerung. Die gute Lage auf dem deutschen Arbeitsmarkt und ein Wegfall der im Jahr 2020 temporär gesenkten Mehrwertsteuer sorgten zusätzlich für anziehende Preise.

Wie lässt sich die Inflationsentwicklung theoretisch erklären?

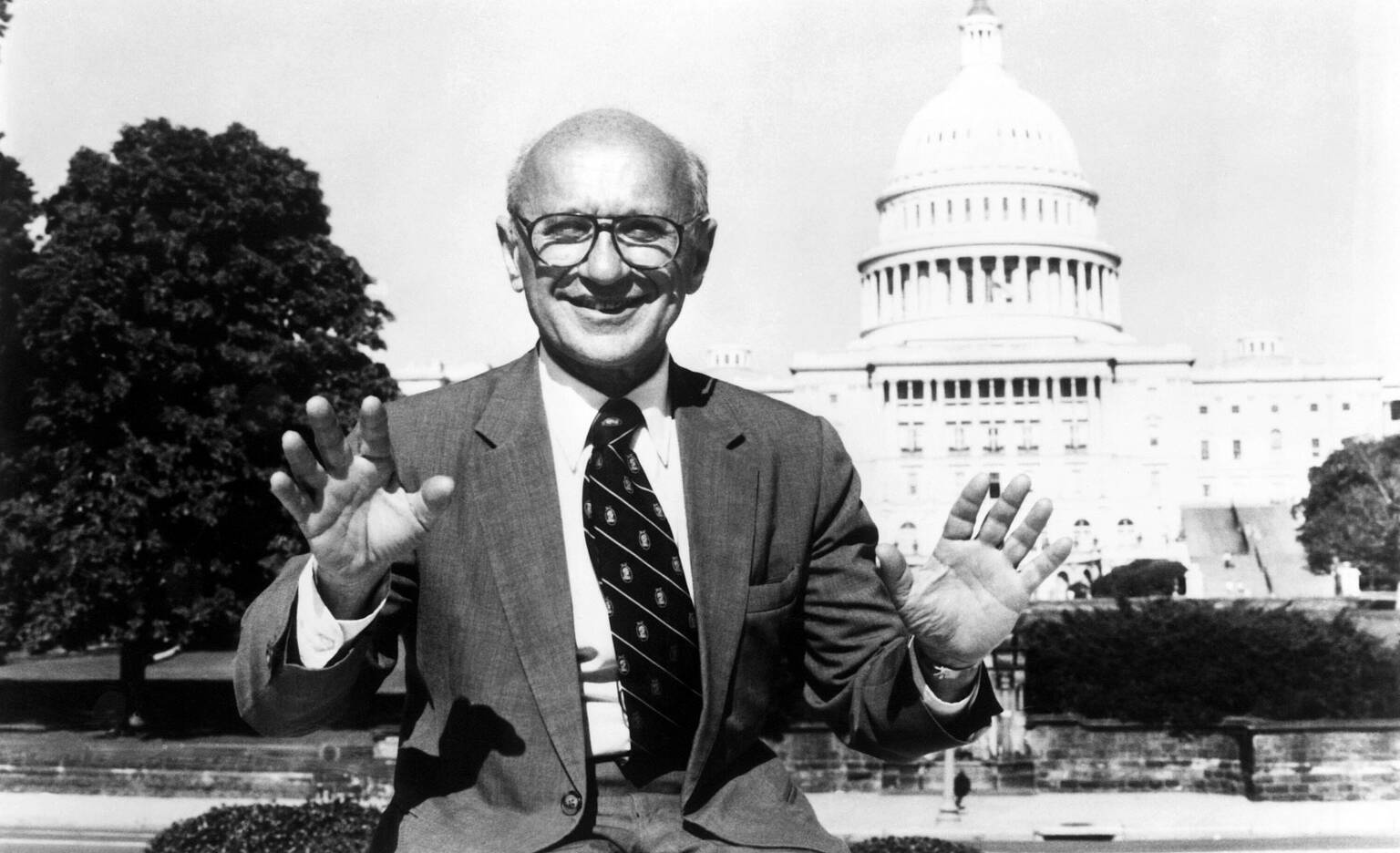

Dazu gibt es unterschiedliche Theorien. Die vermutlich bekannteste ist der sogenannte Monetarismus. Dessen Gründervater, der US-Ökonom Milton Friedman, erklärte stets: „Inflation ist immer und überall ein monetäres Phänomen.“ Soll heißen: Inflation entsteht durch das Zusammenspiel von Geldmenge und Warenangebot. Steigt die Geldmenge stärker als das Warenangebot, verliert das Zahlungsmittel an Wert – Inflation ist die Konsequenz.

Der US-Ökonom Milton Friedman (1912-2006) gilt als Gründervater des sogenannten Monetarismus. Diese Theorie besagt, dass Inflation immer ein monetäres Phänomen ist und durch das Zusammenspiel von Geldmenge und Warenangebot entsteht. Die Theorie ist allerdings umstritten. Foto: picture alliance/Everett Collection/CSU Archives

Dass Inflation immer ein rein „monetäres Phänomen“ sei, ist jedoch umstritten. Ein alternativer Erklärungsansatz ist die Nachfrageinflation: Trifft eine kauffreudige Bevölkerung auf ein gleichbleibendes Angebot, steigen die Preise als Marktreaktion. Gründe für die gestiegene Kauflust gibt es viele: Staatliche Konjunkturpakete, eine gestiegene Nachfrage aus dem Ausland oder „Nachholkäufe“ der privaten Bevölkerung, beispielsweise nach der Corona-Pandemie.

Neben der gestiegenen Nachfrage als Inflationstreiber kann die Angebotsseite ebenso Preissteigerungen auslösen. So können Firmen gestiegene Herstellungspreise oder Steuern an ihre Abnehmer weitergeben, dann spricht man von einer Kosteninflation. Ebenso denkbar ist jedoch auch die Ausweitung der Gewinnmarge: Haben Unternehmen genügend Marktmacht, um eine höhere Gewinnspanne erfolgreich durchzusetzen, werden sie dies tun – gestiegene Preise für den Konsumenten sind die Folge.

Wo steuert die Inflation kurzfristig hin?

Die EZB rechnet für 2022 mit Inflationsraten, die deutlich über der durchschnittlichen Zielmarke von zwei Prozent liegen. Notenbankchefin Christine Lagarde sprach jüngst auf einer Konferenz in Frankfurt von durchschnittlich 5,1 Prozent für 2022 – tatsächlich könnte sie jedoch je nach Entwicklung des Kriegs in der Ukraine deutlich darüber liegen und die Marke von sieben Prozent überschreiten. Ähnlich sieht es das Münchener ifo Institut. Timo Wollmershäuser, Leiter der ifo Konjunkturprognosen, gab Ende Februar 2022 in einer ifo Pressemitteilung zu Protokoll: „Eine Fünf vor dem Komma der Inflationsrate im Gesamtjahr 2022 wird gerade wahrscheinlicher als eine Drei.“ Und auch Bundesbank-Präsident Joachim Nagel schätzt die „Aufwärtsrisiken“ im Euroraum höher ein als preisdämpfende Effekte. Weitere Preissteigerungen sind also wahrscheinlicher als eine deutliche Dämpfung. Ob die Inflation auch 2022 ähnlich stark steigt wie 2021, ist zwar ungewiss. Dass sie jedoch deutlich über der Euroraum-Zielmarke liegen wird, daran scheint derzeit niemand zu zweifeln. Dafür spricht auch, dass alle drei Inflationstheorien (siehe oben) – der Monetarismus, die Nachfrage- und die Angebotsinflation – in der aktuellen Lage auf stark steigende Preise hindeuten. Oder drastischer ausgedrückt: Alle drei Erklärungstheorien überlagern sich derzeit und liefern damit die Begründung für stark steigende Preisniveaus.

Was unternimmt die EZB gegen steigende Inflationsraten?

Nach Jahren einer ultralockeren Geldpolitik beobachten die Frankfurter Währungshüter die steigende Preise mit zunehmender Sorge. So hatte EZB-Chefin Christine Lagarde lange argumentiert, die hohen Inflationsraten seien ein „temporäres Phänomen“ und damit kein Anlass zum geldpolitischen Umsteuern. Diese Argumentation ist inzwischen vom Tisch. Vielmehr will die Europäische Zentralbank ihre milliardenschweren Anleihekäufe bis zum Herbst 2022 herunterfahren – vorausgesetzt, die gesamtwirtschaftliche Situation erfordere keine Rücknahme dieser Entscheidung. Nach Auslaufen der Ankäufe wäre damit der Weg für eine Erhöhung der Zentralbankzinsen frei. Wann und ob diese jedoch kommt, ist derzeit noch völlig unklar. Zwar mehren sich insbesondere in jüngster Zeit die Stimmen, die eine entschiedene geldpolitische Bekämpfung der Geldentwertung fordern. Gleichzeitig warnen zahlreiche Volkswirte: Gegen angebotsseitige Schocks wie steigende Ölpreise aufgrund von Ukraine-Krieg oder Iran-Sanktionen ist die EZB relativ machtlos. Ihre geldpolitischen Mittel fördern oder hemmen vornehmlich die Kreditvergabe und damit die Nachfrageseite der Volkswirtschaft.

Welche Preissteigerungen erwarten uns auf längere Frist?

Abgesehen von dramatischen, aber schwer vorhersehbaren Ereignissen wie in der Ukraine gibt es globale Tendenzen, die unsere Preisentwicklung mittel- und langfristig beeinflussen werden. So fordern seit Ausbruch der Corona-Pandemie zahlreiche Stimmen eine stärkere Regionalisierung von Lieferketten, um Abhängigkeiten zu verringern und die Stabilität zu erhöhen. Dadurch dürften zumindest vorübergehend Kosten und damit Preise steigen. Ebenso steigt das durchschnittliche Alter in Europa – immer mehr Konsumenten außerhalb des erwerbsfähigen Alters treffen auf eine schrumpfende Erwerbsbevölkerung. Sollte dies zu einer Verknappung des Angebots führen, reagieren Märkte mit steigenden Preisen.

Jedoch gibt es ebenso gute Argumente, die perspektivisch für eine Dämpfung der Preisentwicklung sprechen. Der Wandel der Arbeitswelt mit Digitalisierung, künstlicher Intelligenz und zunehmender Automatisierung spricht für ein höheres Produktivitätsniveau pro Kopf, das die Nachfrage problemlos bedienen kann und damit Preise dämpft. Auch steigende Sparraten, wie zuletzt in Deutschland beobachtet, sind ein Dämpfer für den Preisauftrieb. Wird gespart statt konsumiert, bremst das zunächst die Nachfrage. Gleichzeitig stehen die gefüllten Sparbücher für Investitionen zur Verfügung und sorgen für ein sinkendes Zinsniveau.

Grundsätzlich steht derzeit offen, wie die nachhaltige Ausrichtung der Industrie das Wirtschaftsgefüge beeinflusst. Kritiker warnen heute bereits vor einer „Greenflation“ durch enorme Investitionskosten für den grünen Umbau. Verfechter der Entwicklung halten dagegen, dass derartige Umbrüche große Innovationspotenziale freisetzen, die langfristig die wirtschaftliche Entwicklung befördern und damit dämpfend auf Preissteigerungen wirken. Die verschiedenen Meinungen der Experten zeigen aber auch: Die Inflationsentwicklung über Jahre oder sogar Jahrzehnte hinaus zuverlässig vorherzusagen, ist schwer bis unmöglich.

Felix Ehrenfried ist Wirtschaftspolitischer Referent beim Genossenschaftsverband Bayern.

Daniel Fischer ist Experte für Politik- und Regierungsbeziehungen beim Genossenschaftsverband Bayern.