Kapitalmarkt: In Zeiten niedriger Zinsen werfen Sparbuch & Co. kaum noch Ertrag ab. Eine chancenreiche Alternative sind Investmentfonds, sagt Hans Joachim Reinke von Union Investment.

Die wichtigsten Aussagen von Professor Stolper

- Das Finanzvermögen der deutschen Privathaushalte hat sich seit dem Jahr 2000 nahezu verdoppelt – und in der Corona-Pandemie ist die Sparquote noch einmal stark angestiegen.

- Anstatt ihr Geld in risiko- und renditeorientierte Anlagen zu investieren, haben die Sparer paradoxerweise das Giro- und Tagesgeldkonto für sich entdeckt. Auf diese Weise entgeht ihnen jedoch nicht nur Rendite, zusätzlich verlieren sie durch die sogenannte Realzinsfalle konstant an Kaufkraft.

- Als Ausweg bieten sich Aktien an. Sie sind seit Jahren die renditestärkste Anlageform.

- Wer in Aktien investiert, sollte nicht auf Einzeltitel setzen, sondern vor allem drei Faktoren berücksichtigen: Das Investment breit streuen, langfristig investieren und in unruhigen Marktphasen nicht aussteigen.

- Eine Simulation mit prototypischen Sparansätzen zum Schließen der Rentenlücke zeigt, dass Aktienfonds-Sparer monatlich am wenigsten Geld zur Seite legen müssen.

Herr Professor Stolper, Sie haben im Auftrag von Union Investment eine Studie zum Sparverhalten der Deutschen erstellt. Zunächst geht es jedoch um einen Winzer…

Oscar Stolper ist Professor für Behavioral Finance an der Philipps-Universität Marburg. Foto: Leon Pozzi / Universität Marburg

Oscar Stolper: Ich habe nach einem griffigen Bild gesucht, um zu zeigen, warum sich viele Menschen in Deutschland beim Sparen irrational verhalten. Und dabei ist mir ein Winzer eingefallen, der Wein in einen Tank abfüllt. Nun stellen Sie sich vor, dass Sie an dem Winzer vorbeilaufen und sehen, dass der Tank ein Leck hat. Daraufhin würden Sie ihn ansprechen und auf das Problem aufmerksam machen. Schließlich geht ein Teil seiner monatelangen Arbeit unwiederbringlich verloren. Doch der Winzer ruft nur: „Halb so wild! Es versickert doch weniger Wein im Boden, als ich oben einfülle.“

Anzeige

Klingt nach einem schlechten Witz.

Stolper: Ja, kein vernünftiger Winzer würde so ineffizient und irrational handeln. Und wenn doch, würde man ihn für verrückt halten. Warum aber sparen gleichzeitig die meisten Menschen in Deutschland nach diesem Muster? Warum beheben sie nicht das Leck, durch welches ihr hart verdientes Geld entschwindet, bevor sie den Tank weiter befüllen? Die Studie ist ein Plädoyer dafür, dieses Verhalten zu überdenken und sich einer modernen Sparkultur zuzuwenden.

„Die Deutschen machen ihrem Ruf als Sparweltmeister alle Ehre.“

Haben die Menschen in Zeiten von Niedrigzinsen und Corona-Pandemie denn überhaupt Lust auf Sparen?

Stolper: Die Deutschen machen ihrem Ruf als Sparweltmeister alle Ehre. Zahlen der Bundesbank zeigen, dass sich das Finanzvermögen der Privathaushalte seit dem Jahr 2000 um 95 Prozent auf 6.400 Milliarden Euro nahezu verdoppelt hat – und das trotz Ereignissen wie dem Platzen der Dotcom-Blase, der Finanz- und Wirtschaftskrise oder den Niedrigzinsen. Durch die Corona-Pandemie ist die Sparquote noch einmal drastisch nach oben geschossen: Während die Bundesbürger 2019 im Durchschnitt rund elf Prozent ihres verfügbaren Einkommens auf die hohe Kante gelegt haben, waren es im ersten Quartal 2020 schon 17 Prozent und im Gesamtjahr voraussichtlich bis zu 20 Prozent. Vor drei Jahren sparte etwas mehr als die Hälfte der Deutschen regelmäßig, inzwischen sind es fast zwei Drittel.

Das klingt nach idealen Startvoraussetzungen, um das Vermögen erfolgreich zu vermehren. Klappt das in der Praxis?

Stolper: Mehrheitlich leider nicht. Anstatt ihr Geld in risiko- und renditeorientierte Anlagen zu investieren, haben die deutschen Sparer paradoxerweise das Giro- und Tagesgeldkonto für sich entdeckt. Das belegen die Zahlen eindrucksvoll: Während in den vergangenen zehn Jahren per Saldo insgesamt rund 315 Milliarden Euro aus deutschen Aktienportfolios abgezogen wurden, hat sich das Vermögen der Girosparer um etwa 960 Milliarden Euro erhöht – 400 Milliarden Euro davon sind seit 2017 hinzugekommen. Girosparen erlebt also einen regelrechten Boom und hat das Sparbuch als beliebteste Anlageform abgelöst. Gerade vor dem Hintergrund der Niedrigzinsen ist diese Entwicklung absolut nicht nachvollziehbar.

„Das beachtliche Finanzvermögen der Deutschen ist nicht durch Kapitalerträge, sondern in erster Linie durch Konsumverzicht entstanden.“

Warum ist es problematisch, wenn die Menschen ihr Geld auf dem Girokonto lassen?

Stolper: Weil sie das Geld nicht für sich arbeiten lassen. Fast nirgendwo auf der Welt ist die Rendite von Geldanlagen schlechter als in Deutschland. Nehmen wir als Vergleich die USA: Dort gehen rund drei Viertel des Vermögenswachstums auf Wertveränderungen im Bestand zurück. In Deutschland lag der Wert zuletzt bei kümmerlichen 25 Prozent. Und ein Großteil dieser Kapitalerträge wurde durch Produkte wie Lebensversicherungen erwirtschaftet, deren laufende Verzinsung seit Jahren rückläufig ist. Die Erkenntnis daraus ist niederschmetternd: Das beachtliche Finanzvermögen der Deutschen ist in den vergangenen Jahren nicht durch Kapitalerträge, sondern in erster Linie durch Konsumverzicht entstanden. Die Menschen fangen fehlende Renditen durch höhere Sparbeträge auf. Dabei sollte Sparen kein Selbstzweck sein, sondern effizient dem Vermögensaufbau dienen.

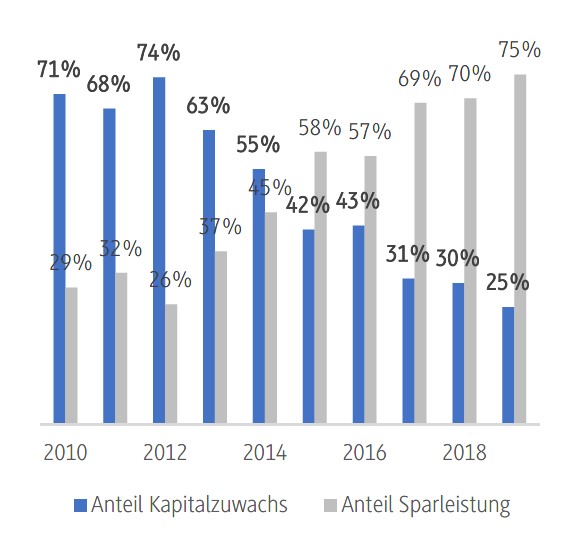

Entwicklung des Gesamtfinanzvermögens deutscher Privathaushalte in Zinsprodukten nach Anteil Kapitalzuwachs und Sparleistung (2010 bis 2019).

Fragt man die Deutschen, was ihnen beim Sparen besonders wichtig ist, verweisen sie jedoch mehrheitlich nicht auf die Rendite, sondern auf den Aspekt der Sicherheit. Aus dieser Sicht ist es doch sinnvoll, das Geld auf dem Girokonto zu lassen?

Stolper: Wer so denkt, hat aus meiner Sicht eine falsche Auffassung von Sicherheit. Denn tatsächlich verliert das Vermögen der Menschen durch Zinssparen seit vielen Jahren konstant an Kaufkraft. Seit 2010 haben die Deutschen mit ihren Ersparnissen auf Girokonten, Tagesgelddepots sowie mit Termin- und Spareinlagen in Summe einen Wertverlust von etwa 130 Milliarden Euro erlitten, davon knapp 100 Milliarden Euro allein im Zeitraum zwischen 2017 und 2019. Statistisch betrachtet hat jeder Bundesbürger 2019 etwa 380 Euro verloren. Der Grund dafür ist die sogenannte Realzinsfalle: Da die Zinsen für Produkte wie Termin- oder Spareinlagen deutlich niedriger sind als die Inflationsrate, ist die reale Verzinsung – also die Zinsen minus Inflation – negativ. 100 Euro bleiben als nur 100 Euro, wenn die Sparer die Inflation schlagen und der Realzinsfalle entkommen. Und das geht mit den beliebtesten Sparformen nicht mehr.

„Wer kontinuierlich in Investmentfonds investiert, kann bei überschaubarem Risiko den Zinseszinsturbo zünden.“

Welche Alternativen gibt es?

Stolper: Um ein Vermögen aufzubauen, bedarf es einer Mindestrealrendite. Das liegt am Zinseszinseffekt, also daran, dass Zinsen bei der Wiederanlage ebenfalls Zinsen abwerfen. Auf diese Weise entsteht Stück für Stück ein Vermögen – allerdings erst, wenn die jährliche Durchschnittsrendite bei mindestens drei Prozent liegt. Diese Voraussetzungen erfüllen seit Jahren nur noch Sachwertanlagen. Dabei sind Aktien mit Abstand die renditestärkste Anlageform, denn mit Aktien erzielten die Deutschen zwischen 1996 und 2017 im Mittel eine jährliche Rendite von gut 6,1 Prozent. Die reale Rendite von Investmentfondsanteilen lag im gleichen Zeitraum im Mittel bei etwa 4,3 Prozent, unterlag aber deutlich weniger Schwankungen. Wer also kontinuierlich in Investmentfonds investiert, kann bei überschaubarem Risiko den Zinseszinsturbo zünden.

Aktien bieten also einen Ausweg aus den Niedrigzinsen und der daraus resultierenden Realzinsfalle?

Stolper: Ja, die Aktienkultur eines Lands bestimmt maßgeblich, in welchem Umfang die Sparer unter den Niedrigzinsen leiden. Schauen wir wieder in die USA: Dort weist ein durchschnittliches Wertpapierdepot einen Aktienanteil von 22 Prozent auf. Als Folge stieg der Wert des Depots in den vergangenen zehn Jahren um knapp 70.000 Euro. In Deutschland, wo ein Durchschnittsdepot nur einen äußerst geringen Aktienanteil von rund 5,5 Prozent aufweist, nahm der Wert im gleichen Zeitraum lediglich um rund 4.200 Euro zu. Den Deutschen entgeht durch ihre Skepsis gegenüber Aktien ein Milliardenvermögen. Würden sie konsequent auf Aktiensparen setzen, könnten sie jedes Jahr 39 Milliarden Euro an zusätzlichem Vermögen erwirtschaften.

„Bei der angeblichen Angst vor Verlusten dürfte es sich weniger um Risikoaversion, sondern um eine rational nicht begründbare Aktienskepsis handeln.“

Nun haben viele Menschen in Deutschland schlechte Erfahrungen an der Börse gemacht – etwa mit der „Volksaktie“ der Deutschen Telekom oder mit Aktien des vermeintlichen Weltkonzerns Wirecard. Ist es nicht verständlich, wenn die Menschen das Risiko scheuen?

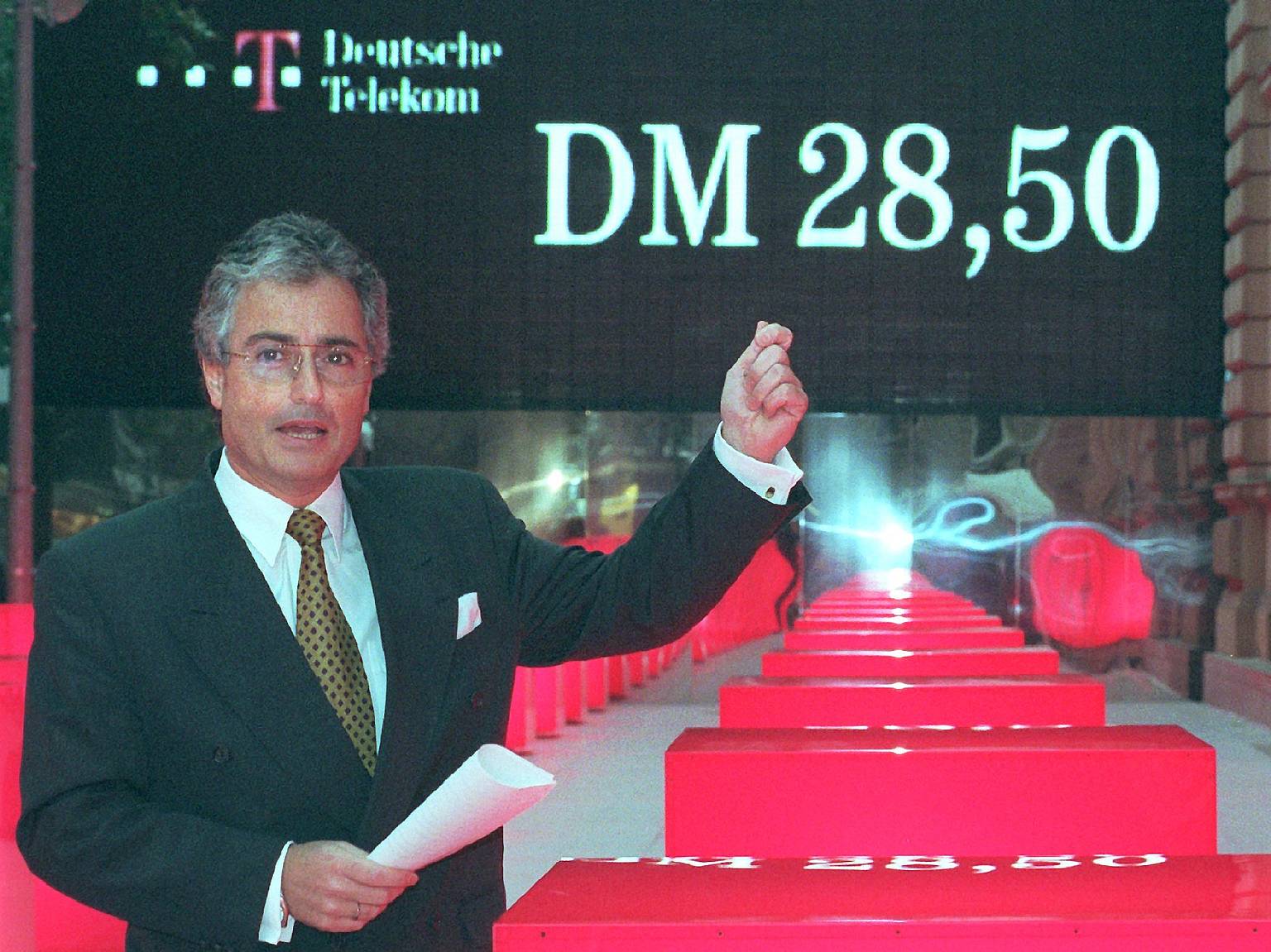

Stolper: Wenn man Nicht-Aktionäre nach ihren Motiven befragt, geben sie als Hauptgrund eine übermäßige Nervosität selbst vor kleinen Verlusten an. Dass es sich dabei jedoch weniger um Risikoaversion, sondern um eine rational nicht begründbare Aktienskepsis handeln dürfte, zeigen exemplarisch zwei Verhaltensmuster vieler Nicht-Aktionäre. Einerseits passt die angebliche Angst nicht zur gelebten Praxis, ihr Geld bevorzugt auf Giro- oder Tagesgeldkonten zu parken. Denn der bereits erwähnte Kaufkraftverlust müsste eigentlich zu einer unerträglichen Dauernervosität führen. Andererseits sind die Deutschen bei der beliebten Lebensversicherung durchaus bereit, auf die 100-prozentige Beitragsgarantie zu verzichten, wenn dafür das Ertragspotenzial steigt. Dazu kommen die von Ihnen angesprochenen schlechten Erfahrungen an der Börse wie Anfang des Jahrtausends mit der T-Aktie. Das Problem ist aber nie das Instrument Aktie gewesen, sondern dessen Einsatz. In einen Einzeltitel mit der Hoffnung auf große Kursgewinne zu investieren: Das ist keine sinnvolle Strategie für einen langfristigen Vermögensaufbau. Deutlich vielversprechender ist ein unaufgeregtes Vorgehen, bei dem Aktien als Mittel zum Zweck dienen.

„Volksaktie“ Telekom: Am 18. November 1996 ging das vormalige Staatsunternehmen an die Börse, im Bild ist der damals amtierende Konzernchef Ron Sommer zu sehen. Foto: picture-alliance/dpa/Stephanie Pilick

Welches Vorgehen empfehlen Sie?

Stolper: Wer richtig in Aktien investiert, verringert das Risiko erheblich. Aus meiner Sicht sind vor allem drei Faktoren entscheidend. Erstens: Das Investment möglichst breit über viele Branchen und Länder streuen. Das geht beispielsweise mit einem weltweit anlegenden Aktienfonds. Zweitens: Geduld mitbringen, ein langer Anlagehorizont reduziert die Wertschwankungen erheblich. Drittens: Den eingeschlagenen Weg diszipliniert durchhalten und selbst in unruhigen Marktphasen nicht aussteigen. Ein Sparplan erfüllt alle drei Faktoren und kann verhindern, dass man mit einem Einmalinvestment das Pech hat, kurz vor Beginn eines Abschwungs eingestiegen zu sein. Diese Befürchtung ist nämlich für viele Haushalte, die in den Aktienmarkt einsteigen wollen, eine große mentale Hürde.

Können Sie die Vorteile eines Sparplans anhand eines Beispiels deutlich machen?

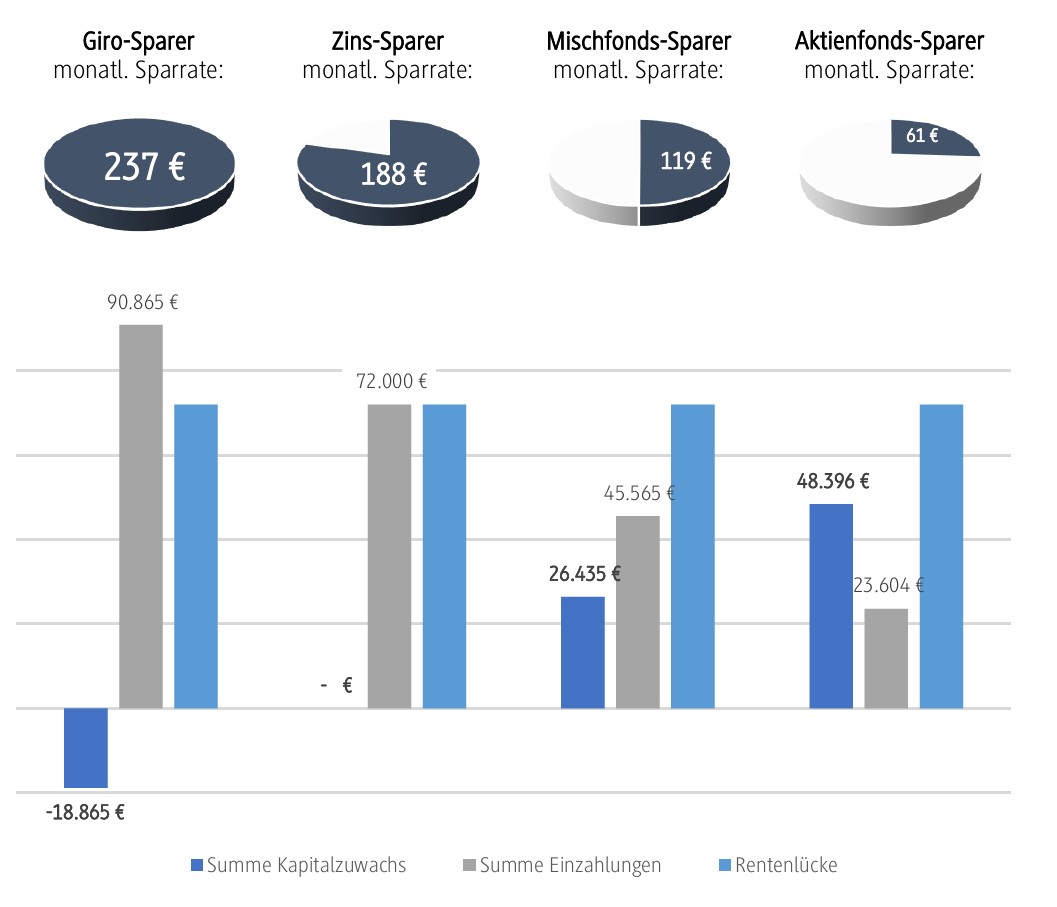

Stolper: Betrachten wir exemplarisch die 35-Jährigen in Deutschland und nehmen aus dieser Gruppe die durchschnittliche angestellt beschäftigte Person. Sie verdient derzeit 40.000 Euro pro Jahr und geht 2052 in den Ruhestand. Nimmt man an, dass 80 Prozent des letzten Nettogehalts für die Versorgung im Alter ausreichen, fehlen jeden Monat rund 400 Euro, um dieses Versorgungsziel zu erreichen. Die Rentenlücke, die unsere Beispielperson schließen möchte, beträgt damit 72.000 Euro. Vergleichen wir nun vier prototypische Sparansätze. Sparer A ist der Girosparer, der sein Geld auf dem Girokonto und in Sichteinlagen hält. Er bekommt den Kaufkraftverlust in voller Härte ab und muss aufgrund der negativen Rendite zum Renteneintritt 90.000 Euro oder 126 Prozent des erforderlichen Kapitals als Sparleistung einbringen. Das entspricht einer monatlichen Sparrate von 237 Euro. Sparer B ist der Zinssparer, dem es gelingt, mit Festgeld, Spareinlagen und Versicherungsprodukten zumindest die Inflation zu kompensieren. Er muss deshalb exakt den Betrag der Rentenlücke – also 72.000 Euro – einzahlen und damit monatlich 188 Euro. Sparer C ist der Mischfondssparer, der sein Geld sowohl in Aktien als auch in festverzinsliche Wertpapiere anlegt. Damit erwirtschaftet er eine Rendite von 2,7 Prozent vor Kosten und Steuern. Als Ergebnis muss er nur noch 45.600 Euro an Sparleistungen erbringen, das sind monatlich 119 Euro. Sparer D ist der Aktienfondssparer, der sein Geld in Aktienfonds investiert. Mit seiner Strategie erzielt er eine Durchschnittsrendite von 6,2 Prozent vor Kosten und Steuern, den Zinseszinseffekt kann er voll nutzen. Dadurch erwirtschaftet er einen Großteil seines Vermögens nicht aus Sparleistungen, sondern aus dem Vermögensbestand heraus. Insgesamt muss er nur 23.600 Euro investieren, also monatlich gerade einmal 60 Euro. Sparer D hat damit im Vergleich zu Sparer A – dem Girosparer – Monat für Monat fast 180 Euro mehr in der Tasche, die er für andere Dinge verwenden kann. Dieser direkte Vergleich macht die Überlegenheit des langfristigen Vermögensaufbaus mit Aktien und Investmentfonds greifbar.

Simulation mit prototypischen Sparansätzen: Wie viel Geld muss eine 35-jährige Person in Deutschland monatlich investieren, um ihre Rentenlücke zu schließen?

Obwohl es an den Aktienmärkten im vergangenen Jahr sehr turbulent zuging, haben sich viele deutsche Privatanleger kaum beeindruckt gezeigt und weiter investiert. Haben Sie die Hoffnung, dass die Menschen Gefallen an Aktien gefunden haben?

Stolper: Die jüngsten Zahlen deuten in der Tat darauf hin, dass sich bei Deutschlands Sparern eine Trendwende vollzieht. Demnach nimmt eine Mehrheit mittlerweile Fonds und Indexfonds als attraktivste Anlageform in Zeiten von Niedrigzinsen wahr. Deutlich mehr Menschen als noch 2019 können sich vorstellen, in diese Produkte zu investieren. Auch beim Börsenabschwung im vergangenen Frühjahr sind die meisten Anleger besonnen geblieben und haben weiter gespart. Da vor allem jüngere Menschen die Chancen erkennen, wächst derzeit eine Generation Sparplan heran. Dabei spielt neben der Rendite sicherlich auch ein weiterer Grund eine Rolle: Wer in Fonds investiert, die verantwortliches, ethisches, soziales und ökologisches Handeln in den Vordergrund stellen, kann die Wende zu einem nachhaltigen Wirtschaftssystem mitgestalten – mit einem Tagesgeldkonto geht das nicht.

Abschließend eine persönliche Frage: Wie sparen Sie persönlich?

Stolper: Es geht ziemlich unaufgeregt zu, wie Sie sich vielleicht vorstellen können. Meinen Vermögensaufbau betreibe ich zum großen Teil mit Aktien und zwar genauso, wie ich ihn skizziert habe: Mein Geld ist mithilfe von Fonds in tausende Einzeltitel breit und weltweit gestreut, der Anlagehorizont ist sehr lang. Mit dieser Strategie bin ich bisher gut durch viele verschiedene Marktphasen gekommen. Aber zugegeben: hin und wieder leiste auch ich es mir, mit kleinen Beträgen in Einzeltitel zu investieren und auf Gewinne zu spekulieren. Unter dem Strich steht dabei aber nach vielen Jahren nur ein kleines Plus. Auch diese persönliche Erfahrung zeigt: Mit Abenteuerlust und Wetteifer kommt man am Aktienmarkt meist nicht weit, stattdessen ist die vermeintlich langweilige Strategie, regelmäßig und langfristig in ein breites Portfolio zu investieren, häufig lohnender.

Herr Professor Stolper, vielen Dank für das Gespräch!

Studie abrufen

Weitere Informationen sowie die Studie selbst gibt es auf der Webseite von Union Investment unter dem Titel „Studie: Die Sparweltmeister sparen sich arm“.