Unterstützung: Der Genossenschaftsverband Bayern hilft seinen Mitgliedern bei der Transformation zu einer nachhaltigen Wirtschaftsform. Die Angebote im Überblick.

Die genossenschaftliche Finanzgruppe setzt sich nicht allein aufgrund ihrer DNA intensiv mit dem Thema Nachhaltigkeit auseinander. Auch der bestehende und künftige regulatorische Rahmen, zum Beispiel die EU-Taxonomie oder absehbare Anpassungen der Mindestanforderungen an das Risikomanagement (MaRisk), sorgen für weiteren Handlungsdruck.

Darüber hinaus steigt regelmäßig die Nachfrage professioneller Anleger nach der Integration der sogenannten ESG-Kriterien (Environmental / Umwelt, Social / Soziales, Governance / Unternehmensführung) in ihr Anlagenportfolio. Die weitaus überwiegende Zahl der europaweit umgesetzten Ausschreibungsverfahren bei Kapitalanlagen verlangt die Integration von Nachhaltigkeitskriterien. Insbesondere in den letzten beiden Jahren hat auch die Nachfrage von Privatanlegern stark zugelegt. So entfallen aktuell knapp zwei Drittel des Nettoabsatzes bei Privatkunden auf nachhaltige Fondsprodukte von Union Investment.

Einheitliches ESG-Verständnis fehlt

Mit einer nach ESG-Kriterien ausdefinierten Anlagestrategie kann jeder Anleger die richtigen Weichen stellen, um sein Kapitalvermögen nachhaltig zu investieren. Eine der größten Herausforderungen dabei scheint zu sein, dass es noch an einem einheitlichen Verständnis und gleichen Definitionen für alle Beteiligten mangelt. So ist beispielsweise die EU-Taxonomie bislang zu einseitig auf das E in ESG, also „Environmental“, ausgerichtet. Sie konzentriert sich hauptsächlich auf das Thema CO2-Reduktion. Das ist zwar weltweit von höchster Bedeutung – nur gehört in eine ausgewogene Anlagestrategie auch die Berücksichtigung von S wie „Social“ und G wie „Governance“. Erst die Berücksichtigung all dieser Kriterien führt zu langfristig ausgewogenen und erfolgreichen Anlageportfolios.

Die Einbeziehung von ESG-Kriterien dient auch dem Risikomanagement. So kann durch Vermeidung von Investitionen in Unternehmen mit Umwelt-, sozialen oder Governance-Risiken langfristig auch eine stabilere Performance erwirtschaftet werden. Zudem spielt das Thema Reputation eine große Rolle. Weder ein rechenschaftspflichtiges Unternehmen noch eine Genossenschaftsbank möchte sich gegenüber den Gesellschaftern, den Mitgliedern oder Vertretern zu nicht nachhaltigen Investitionen am Kapitalmarkt rechtfertigen müssen.

„Unser erklärtes Ziel ist es, alle genossenschaftlichen Eigenanlageportfolios im engen Dialog mit den Anlegern einer nachhaltigen Anlagestrategie zuzuführen.“

Union Investment und Nachhaltigkeit

Bei Union Investment hat Nachhaltigkeit in der Kapitalanlage seit Anfang der 1990er-Jahre eine hohe Bedeutung. Beginnend mit Mandaten für kirchliche Stiftungen und kirchliche Banken hat Union Investment im institutionellen Geschäft damit begonnen, nachhaltig orientierte Anlageprodukte über Spezialfonds anzubieten. Kurz darauf folgten die gemeinsam mit den genossenschaftlichen Kirchenbanken aufgelegten, an nachhaltigen Kriterien orientierten Publikumsfonds. Mittlerweile verwaltet Union Investment insgesamt 119,5 Milliarden Euro an Assets under Management, die nach BVI-Berechnung gemäß Artikel 8 und 9 der Offenlegungsverordnung als Fonds mit Nachhaltigkeitsmerkmalen gelten (per 30. September 2022). Insbesondere die genossenschaftlichen Banken haben in den vergangenen drei Jahren massiv aufgeholt.

Unser erklärtes Ziel ist es, alle genossenschaftlichen Eigenanlageportfolios im engen Dialog mit den Anlegern einer nachhaltigen Anlagestrategie zuzuführen. Hierzu haben wir unser Produktangebot bereits massiv verbreitert und bauen es immer weiter aus. Union Investment wendet dabei anspruchsvolle Standards an und wird diese ab Januar 2023 nochmals verschärfen. Damit wollen wir sicherstellen, dass unsere ESG-Strategie möglichst widerspruchsfrei als nachhaltig eingestuft werden kann.

BVR-Stufenplan als Orientierung

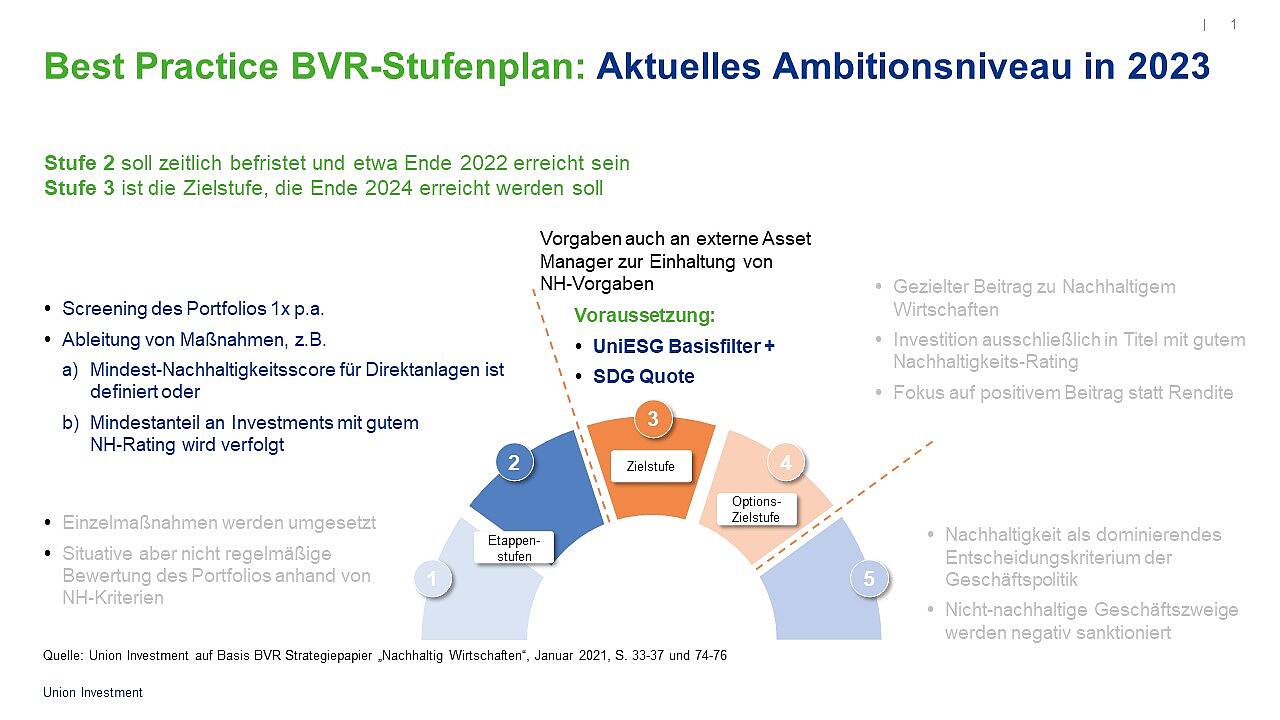

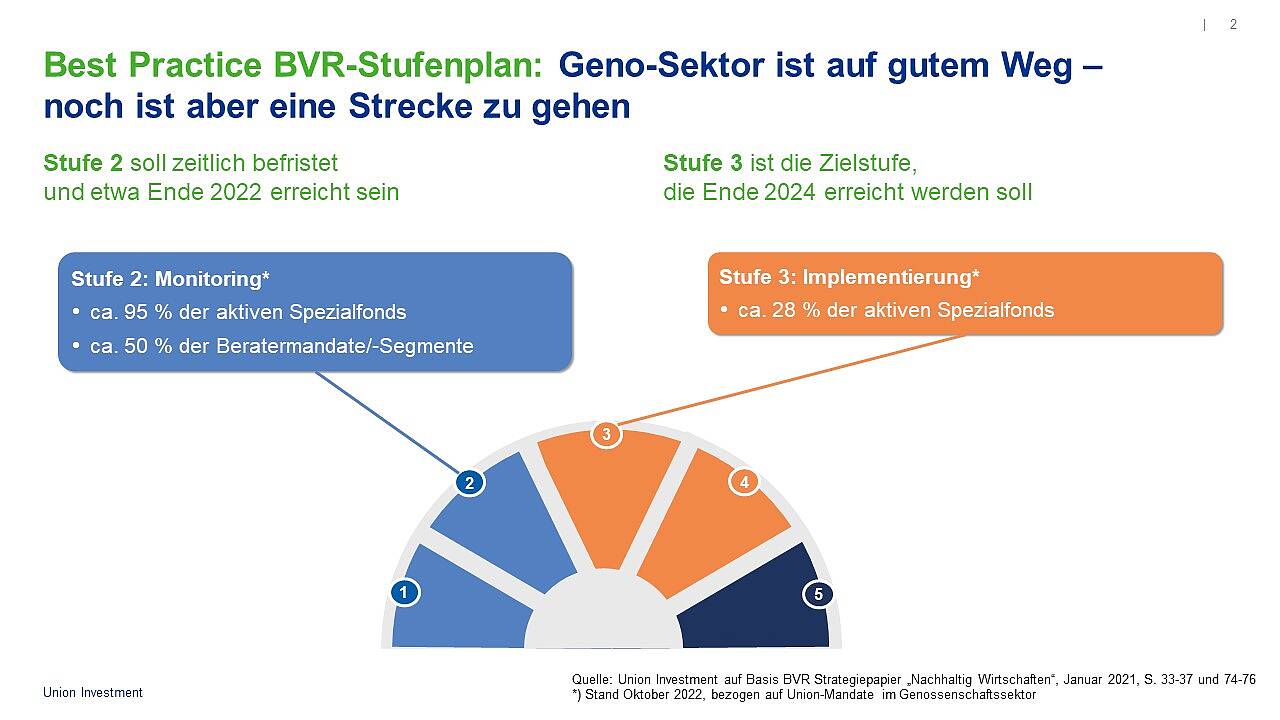

Für Genossenschaftsbanken bietet der Stufenplan des Bundesverbands der Deutschen Volksbanken und Raiffeisenbanken (BVR) eine gute Orientierung und Handlungsanleitung, das Thema Nachhaltigkeit in die Eigenanlagen zu integrieren – insbesondere auch für Fondsanlagen. Dieses praxisorientierte Konzept sorgt zudem für mehr Klarheit im Dickicht der Begrifflichkeiten. In unterschiedlichen Stufen beschreibt der BVR-Stufenplan verschiedene Ambitionsniveaus, die von den Banken pragmatisch und ohne zu viel Theorie in der Eigenanlage umgesetzt werden können.

Die verschiedenen Stufen im Überblick

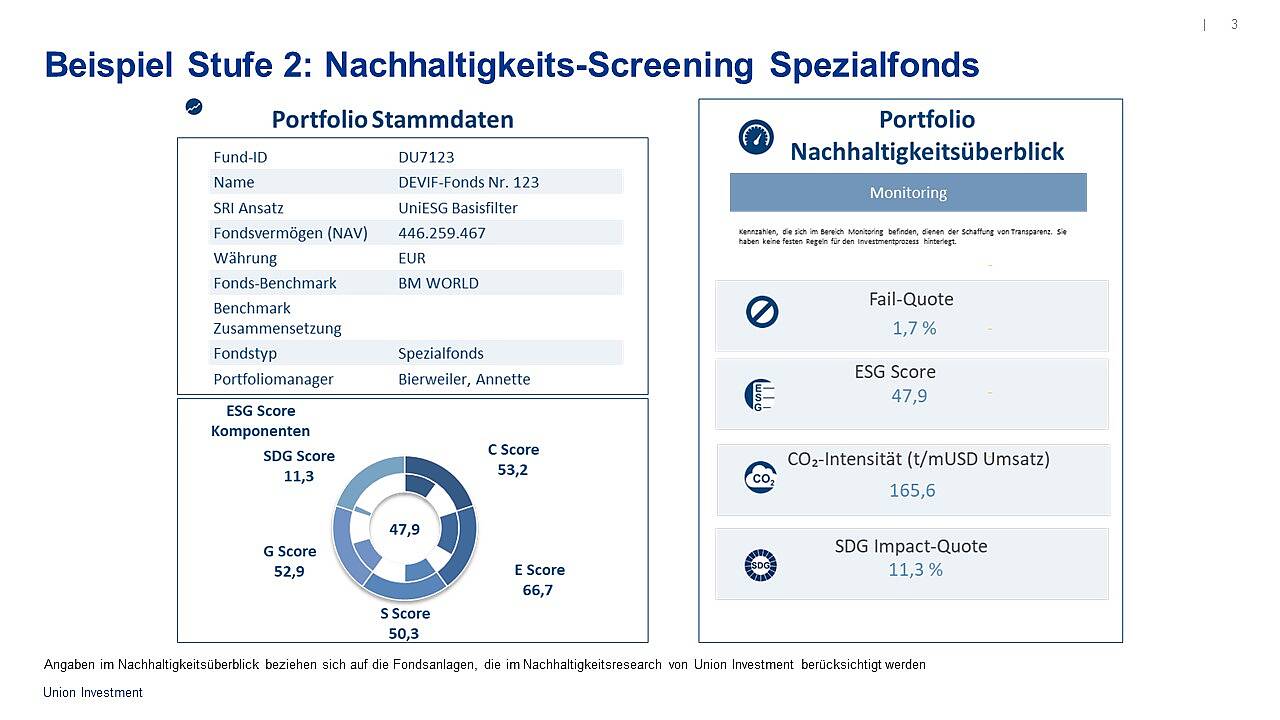

In Stufe 2 (siehe Abbildung folgend) verschafft sich die Bank regelmäßig, mindestens jährlich, anhand von anerkannten Nachhaltigkeitskriterien einen Überblick. Zumindest für die Direktanlagen leitet sie daraufhin Maßnahmen ab und macht klare Vorgaben – zum Beispiel durch die Definition eines Mindest-Nachhaltigkeits-Scores für das Portfolio. Alternativ kann auch ein Mindestanteil an Investments mit gutem Nachhaltigkeitsrating definiert werden. Die Vorgaben sind angemessen, lassen sich aber weiter ausbauen.

Grafik: Union Investment

In Stufe 3 werden Maßnahmen für alle Portfolios, also auch von externen Asset-Managern gesteuerte Mandate (in der Regel Fonds), konkretisiert. Hier sind die Nachhaltigkeitsmaßnahmen als verbindliche Vorgabe an die Asset-Manager definiert. Die Vorgaben sind wie in Stufe 2 angemessen, aber ausbaufähig. Die Ziele sind noch eher allgemein gehalten, zum Beispiel im Sinne eines positiven Beitrags zu den UN-Zielen für nachhaltige Entwicklung (SDG) oder den Klimazielen.

In Stufe 4 geht es insbesondere um die Ambition der Bank. Eine Bank in Stufe 4 möchte durch ihre Investments einen gezielten Beitrag zum nachhaltigen Wirtschaften leisten. Sie gibt sich dafür konkrete und ambitionierte Ziele. Sie investiert grundsätzlich nur in Titel mit gutem Nachhaltigkeitsrating und möchte auch auf Portfolioebene einen möglichst hohen Beitrag, zum Beispiel zu den UN-Nachhaltigkeitszielen (SDG) und den Klimazielen, leisten. Der Fokus der Analyse liegt dabei schon auf dem positiven Beitrag. Es werden auch Ziele auf Portfolioebene definiert. Für aktiv gemanagte Spezialfonds können auf dieser Basis – zunächst für Stufe 3 – gemeinsam mit dem Portfoliomanagement Kriterien definiert werden, wie die Nachhaltigkeit umgesetzt werden kann.

Grafik: Union Investment

Aktuelle Nachhaltigkeitsreports mit den wichtigsten Kennzahlen

Aktuell lässt sich feststellen: Die Genossenschaftsbanken sind auf einem guten Weg – noch ist aber eine Strecke zu gehen. Anleger, die keinen Spezialfonds haben, können eine breite Palette an nachhaltig orientierten Institutionellen Fonds oder Publikumsfonds nutzen. Unabhängig von dem, was sich Banken beim Thema Nachhaltigkeit vornehmen, bietet Union Investment für alle Spezialfonds sowie für ausgewählte Institutionelle Fonds oder Publikumsfonds Nachhaltigkeitsreports an, die die wichtigsten Kennzahlen enthalten. Diese Berichte werden laufend aktualisiert und an aktuelle Anforderungen angepasst.

Grafik: Union Investment

„Gutes Risikomanagement, eine robuste Performance und nachhaltiges Investieren bilden die zukunftsweisende Strategie im Asset-Management.“

Die Regulierung für nachhaltiges Investieren wird sich durch die MaRisk weiter verschärfen

Die Pflicht für Banken, die Umsetzung ihrer Nachhaltigkeitsstrategie nachzuweisen und nachzuhalten, wird insbesondere durch die Aufnahme von Nachhaltigkeitskriterien in die Mindestanforderungen an das Risikomanagement (MaRisk) weiter konkretisiert. Im Zeitalter der globalen Vernetzung ist die Ökonomie die Kraft, die die Welt verändert, jeden Tag und überall. Wer die Welt besser machen will, muss also die Ökonomie im Hinblick auf die Nachhaltigkeit verbessern – deshalb ist der besondere Fokus auf die Finanzindustrie nachvollziehbar und wichtig. Gutes Risikomanagement, eine robuste Performance und nachhaltiges Investieren bilden die zukunftsweisende Strategie im Asset-Management. Auch deshalb ist eine Integration aller Assetklassen wichtig. Eine Erweiterung auch auf Immobilien und alternative Anlagen steht daher im Fokus.

Insgesamt gilt: Nachhaltigkeit muss keine Verzichtskultur sein. Das gilt auch für Investments im Rahmen von Eigenanlagen. Gute Anlageergebnisse sind möglich, ohne unsere Lebensgrundlagen negativ zu beeinflussen. Wir plädieren daher für einen zukunftsorientierten und positiv besetzten Umgang mit dem Thema Nachhaltigkeit – auch und gerade bei den Eigenanlagen von Genossenschaftsbanken.

Bernhard Kraus ist Geschäftsführer von Union Investment Institutional, zuständig für den Vertrieb Geno-Banken – Mittelstand.

Andreas Wolf ist Abteilungsleiter im Bereich Geno-Banken – Mittelstand, zuständig für den Süden Deutschlands und alle Spezialinstitute bundesweit.