Im Fokus: Bürgerbeteiligungsgesetz, Bürokratieabbau und europäische Zusammenarbeit

Hier geht’s direkt zu den Meldungen

- Pressemitteilung zum Internationalen Tag der Genossenschaften

- Forderungen des GVB zur EU-Verbraucherkreditlinie

- Standpunkt des GVB zur EU-Cybersicherheit

- CMDI-Review: Verbandsstrukturen erhalten

- GVB: Entwurf zur EU-Kleinanlegerstrategie verwerfen

- Gemeinsames Positionspapier zur Stärkung der Mittelstandsfinanzierung

- GVB-Präsident wird Co-Vorsitzender in Expertenkommission

- Themenspiegel: Nockherberg und Nachwuchstalente

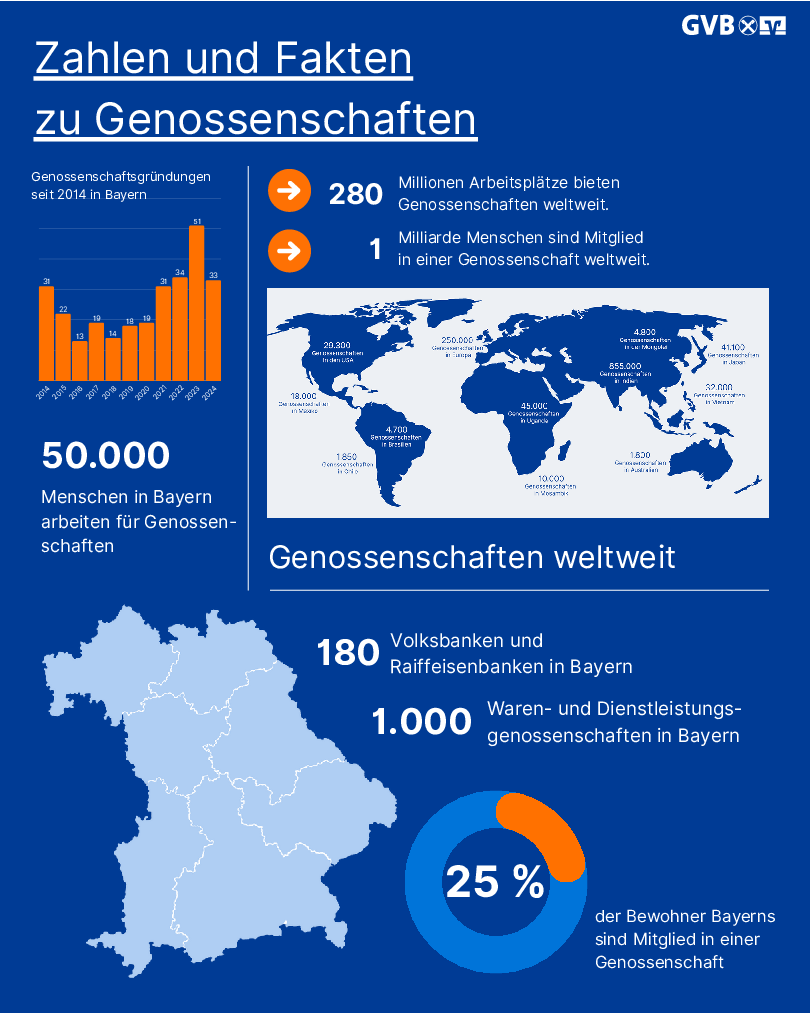

Pressemitteilung zum Internationalen Tag der Genossenschaften

Zum jährlich stattfindenden Internationalen Tag der Genossenschaften hat der Genossenschaftsverband Bayern (GVB) in einer Pressemitteilung die Bedeutung von Genossenschaften für die bayerische Wirtschaft hervorgehoben.

„Genossenschaften sind eine wirtschaftliche Kraft. Diese Kraft gründet auf Werten wie Eigenverantwortung, Solidarität, Demokratie und Miteinander. Ihr Geschäftsmodell stellt den Menschen in den Mittelpunkt. Deshalb sind sie wirtschaftlich und gesellschaftlich unverzichtbar“, sagte GVB-Präsident Stefan Müller. Der Aktionstag wird traditionell am ersten Samstag im Juli gefeiert.

In der Pressemitteilung wurde thematisiert, dass über 1.000 Waren- und Dienstleistungsgenossenschaften das wirtschaftliche Leben– vom Agrarhandel bis zur Energieversorgung, von Handwerk über Apotheken bis zum Handel und Gewerbe prägen. Hinzu kommen 180 Volks- und Raiffeisenbanken, die den bayerischen Mittelstand mit Krediten und Finanzdienstleistungen unterstützen.

Die bayerischen Kreditgenossenschaften haben zum Ende des Geschäftsjahrs 2024 Kredite im Umfang von 142,3 Milliarden Euro an ihre bayerischen Kunden ausgereicht. Rund 50.000 Menschen finden zudem bei Genossenschaften einen sicheren Arbeitsplatz. „Genossenschaften sind das Rückgrat der mittelständisch geprägten Wirtschaft in Bayern. Sie bieten Lösungen für zentrale Herausforderungen – von der Energiewende über die Lebensmittelversorgung bis zum fairen Zugang zu Finanzdienstleistungen“, sagte Müller. „Ihr Geschäftsmodell stellt den Menschen in den Mittelpunkt. Deshalb sind sie wirtschaftlich und gesellschaftlich unverzichtbar.“

EU-Verbraucherkreditlinie – die Forderungen des GVB zur Umsetzung

Der Gesetzentwurf zur Umsetzung der EU-Verbraucherkreditrichtlinie liegt vor – jetzt ist die Politik gefragt, weitere Anpassungen vorzunehmen, um die Praxistauglichkeit sicherzustellen. In einer Stellungnahme an das Bundeswirtschaftsministerium betont der Genossenschaftsverband Bayern: Die Umsetzung darf nicht über das Ziel hinausschießen.

Die zentralen Forderungen des GVB lauten: Die gesetzlichen Muster für Widerrufsbelehrungen müssen erhalten bleiben. Es gebe keinen sachlichen Grund, die für Verbraucher und Kreditinstitute bisher gewährleistete Rechtssicherheit über den richtigen Inhalt einer Widerrufsbelehrung durch das aktuelle gesetzliche Muster zu beenden. Außerdem sollten die in Deutschland gängigen Kreditkarten in Form von Debitkarten mit Zahlungsausschub weiterhin nicht vom Verbraucherkreditrecht erfasst werden. Die Kartenform sei in Deutschland weit verbreitet und eröffne eine flexible Möglichkeit, ohne zusätzliche Kosten Liquidität zu nutzen. Daher bestehe kein Bedürfnis, diese Form von Kreditkarten dem Verbraucherkreditrecht zu unterwerfen. Der Verbraucher sorge in der Regel dafür, dass genügend Guthaben auf dem Bezugskonto vorhanden ist.

Eine weitere Forderung betritt das Schriftformerfordernis, das bei Verbraucherkrediten entfallen soll. Im Interesse einer medienbruchfreien Digitalisierung bedarf es, so der GVB, einer Abkehr von der Schriftformerfordernis beziehungsweise dem schwer verfügbaren Einsatz qualifizierter elektronischer Signaturen.

Im Sinne der Verbraucherinnen sowie Verbraucher und der Kreditinstitute setzt sich der GVB daher dafür ein, dass das neue Gesetz praxistauglich werde.

Standpunkt des GVB zur EU-Cybersicherheit

Mit der DORA-Verordnung (Digital Operational Resilience Act) setzt die EU erstmals europaweit einheitliche Mindeststandards bei der Informations- und kommunikationstechnologie (IKT) für Finanzmarktakteure, vor allem in Bezug auf das Risikomanagement. Ziel ist es, dadurch die Widerstandsfähigkeit gegen Cyber-Angriffe zu erhöhen. Der GVB begrüßt dies im Grundsatz. Bislang bestanden große Ungleichheiten bei den Sicherheitsstandards, je nachdem in welchem Land sich ein Finanzunternehmen befand. Seit dem Inkrafttreten der Verordnung werden zu deren Konkretisierung sukzessive technische Standards veröffentlicht.

Der Gesetzgeber sei übers Ziel hinausgeschossen, so der GVB. So müssten eine viel zu hohe Anzahl an Vorfällen dokumentiert und bewertet werden, die in der Praxis nicht sicherheitsrelevant seien. Zudem sei die Dokumentations- und Meldeanforderungen für das IKT-Risikomanagement zu detailliert und führten zu großem Aufwand bei den Banken. Auch das Management des IKT-Drittparteienrisikos verursache viel Bürokratie.

„One-size-fits-all“-Regulierungen könnten auf dem so vielfältigen Bankenmarkt grundsätzlich keine befriedigende Lösung darstellen. Es müsse daher in der Praxis der Bankenaufsicht Berücksichtigung finden, dass das systemische Risiko von Genossenschaftsbanken erheblich geringer sei als das von international vernetzten Großbanken. Gleichzeitig gehe es darum, Meldepflichten auf ein Mindestmaß zu reduzieren. Weitere Informationen zum Standpunkt des GVB bezüglich der Cybersicherheit gibt es hier.

CMDI-Review: Verbandsstrukturen erhalten

Das Europäische Parlament hat sich in Verhandlungen mit dem Ministerrat und der Europäischen Kommission bei der Änderung der Richtlinien zur Bankenabwicklung und Einlagensicherung (CMDI-Review) auf einen Kompromiss geeinigt.

Ziel der CMDI-Reform (Crisis Management & Deposit Insurance) ist es, das EU-Krisenmanagement auszubauen und einen einheitlichen Abwicklungsansatz für in Schieflage geratene Banken zu etablieren. Damit einher geht eine Ausweitung des Anwendungsbereichs auf nicht-systemrelevante Banken sowie ein erheblicher Einfluss auf die Funktionsfähigkeit der genossenschaftlichen Institutssicherung. Nach schwierigen Verhandlungen konnte Ende Juni 2025 im Trilog ein Kompromiss gefunden werden, der einen Fortbestand des Institutssicherungssystems prinzipiell ermöglicht.

Der Kompromisstext ändert die Mechanismen der Bankenabwicklung grundlegend. So können zum Beispiel im Abwicklungsfall stärker als bislang Mittel aus den Sicherungssystemen verwendet werden („Bridge The Gap“). Zudem lässt die Einigung noch viele Fragen und technische Details offen. So ist nicht geklärt, in welchem Umfang die neuen Regeln tatsächlich zu einer Ausdehnung des Abwicklungsmechanismus auf kleine und mittlere Banken führen. Hier kommt es auf noch auszuarbeitende technische Details sowie die nationale Umsetzung der europäischen Abwicklungsrichtlinie (BRRD) an.

Auch die in den Kompromiss eingefügte Sonderregel, die der Sicherungseinrichtung weiterhin Sanierungsmaßnahmen ermöglicht, kann durch die technische Umsetzung verwässert werden. Zudem drohen durch den neuen Gesetzestext erneut umfangreiche Meldeverpflichtungen, welche die kleineren Banken zusätzlich belasten.

Bei der Ausarbeitung der technischen Details sowie der Umsetzung in nationales Recht empfiehlt der GVB darauf zu achten, dass der politische Kompromiss, der ausdrücklich den Fortbestand der Institutssicherungssysteme der Verbünde ermöglichen möchte, nicht verwässert wird. Zudem müssen die eingefügten Sonderregeln für die Institutssicherungssysteme auch in den weiterführenden Ausarbeitungen des Rechtstextes Bestand haben. Ebenso muss darauf geachtet werden, dass die zusätzlichen Meldeanforderungen für kleinere Banken begrenzt werden.

Es gibt daher keinen Grund zur Vergemeinschaftung von Mitteln der nationalen Einlagensicherungssysteme im Rahmen von EDIS (European Deposit Insurance Scheme), heißt es im Standpunkt des GVB.

GVB: Entwurf zur EU-Kleinanlegerstrategie verwerfen

Die EU-Kommission möchte mit der Kleinanlegerstrategie (Retail Investment Strategy) den Anlegerschutz stärken und Privatanlegern einen einfachen, sicheren Zugang zu Kapitalmarktprodukten ermöglichen. Ziel ist es, das Vertrauen in die Kapitalmärkte zu stärken und mehr private Investoren für die grüne und digitale Transformation zu mobilisieren.

Der Gesetzentwurf konterkariert seine eigenen Ziele, da zentrale Elemente die Teilhabe von Kleinanlegern am Kapitalmarkt erschweren würden. So erhöhen zusätzliche Offenlegungs- und Informationspflichten das Risiko, dass Anleger durch eine Vielzahl komplexer Dokumente den Überblick verlieren und dadurch in ihrer Entscheidungskompetenz eingeschränkt werden. Diese Informationsflut verstärkt die Zurückhaltung risikoaverser Kleinanleger gegenüber Kapitalmarktinvestitionen.

Hinzu kommt, dass das von der Kommission vorgeschlagene (partielle) Zuwendungsverbot den Kostendruck auf Anbieter erhöht und somit das Angebot für Kunden verringern dürfte. Auch der „Value for Money“-Ansatz könnte das Produktangebot erheblich einschränken. Kostenbenchmarks würden zudem massiv in die Marktmechanismen eingreifen und das Risiko einer faktischen Preisregulierung bergen.

Insgesamt droht die Kleinanlegerstrategie durch zahlreiche bürokratische Vorgaben und Tests wie „Value for Money“, „Best-Interest-Test“ oder dem Zuwendungstest zu einem Bürokratiemonster zu werden. Das würde insbesondere kleinere Kreditinstitute belasten und den Zielen der EU nach mehr Wettbewerbsfähigkeit und weniger Bürokratie entgegenstehen.

Der GVB ist der Ansicht, dass die EU-Kommission den Vorschlag vollständig zurückziehen sollte, sollten im Trilog keine Vereinfachungen erreicht werden. Ziel sollte es sein, die Regulierungslast im Wertpapierbereich zu verringern, statt weiter auszubauen. Weitere Informationen gibt es im GVB-Standpunkt.

Gemeinsames Positionspapier zur Stärkung der Mittelstandsfinanzierung

Gemeinsam mit der Arbeitsgemeinschaft der bayerischen Handwerkskammern, dem Bayerischen Industrie- und Handelskammertag e. V. (BIHK), der Bundessparte Bank und Versicherung der Wirtschaftskammer Österreich, dem Bayerischen Bankenverband und dem Sparkassenverband Bayern hat der Genossenschaftsverband Bayern ein gemeinsames Positionspapier verfasst. Der Titel des Papiers lautet „Mittelstandsfinanzierung stärken – Bankenregulierung entbürokratisieren“.

In dem Positionspapier sprechen sich die Verbände und Kammern für eine maßvolle Regulierung, wettbewerbsfähige Rahmenbedingungen für Kreditinstitute und eine deutliche Entbürokratisierung auf europäischer und nationaler Ebene aus. Ihnen geht es darum, dass gerade kleine und mittlere Unternehmen zunehmend Schwierigkeiten haben, Finanzierungen zu erhalten. Die Gründe dafür liegen nicht nur in den wirtschaftlichen Unsicherheiten, sondern auch in überbordenden regulatorischen Vorgaben, die sich direkt auf die Kreditvergabe auswirken.

Die Verbände und Kammern warnen davor, dass die geplanten Entlastungen durch das EU-Omnibus-Paket zur Nachhaltigkeit ins Leere laufen, wenn nicht gleichzeitig die Bankenregulierung angepasst wird. Sie sprechen sich unter anderem dafür aus, ESG-Vorgaben für Kreditinstitute stärker zu differenzieren, unverhältnismäßige Berichtspflichten für Mittelständler zu vermeiden und den freiwilligen „Voluntary SME Standard“ als verbindliche Obergrenze für die Datenerhebung zu verankern.

Zugleich fordern die Verbände und Kammern ein behutsames Vorgehen bei der Umsetzung von Basel III und kritisieren die steigenden Eigenkapitalanforderungen für europäische Banken, die sich durch zusätzliche Kapitalpuffer und technische Auflagen auf Level-II-Ebene ergeben. In dem Positionspapier wird somit für eine Überprüfung der Systemrisikopuffer, die Streichung des sogenannten „harten Granularitätskriteriums“ und eine realistischere Risikobewertung von Immobilienfinanzierungen plädiert.

Der GVB hat dieses Positionspapier als Pressemitteilung veröffentlicht.

GVB-Präsident wird Co-Vorsitzender in Expertenkommission

GVB-Präsident Stefan Müller ist vom Bundesfinanzminister auf Vorschlag des bayerischen Ministerpräsidenten in eine hochrangige Expertenkommission zur Reform der Schuldenregeln im Grundgesetz berufen worden. Müller wird die Kommission gemeinsam mit zwei weiteren Persönlichkeiten als Co-Vorsitzender leiten. Die Kommission hat den Auftrag, bis zum Jahresende Vorschläge für eine zukunftsfeste und generationengerechte Ausgestaltung der verfassungsrechtlichen Verschuldungsregeln vorzulegen.

„Es ist eine große Ehre, an dieser wichtigen Aufgabe mitwirken zu dürfen,“ erklärte Müller in einer Pressemitteilung. „Schuldenregeln im Grundgesetz sind geboten, um Generationengerechtigkeit und finanzpolitische Nachhaltigkeit dauerhaft zu sichern. Ich freue mich, gemeinsam mit den Kolleginnen und Kollegen konstruktive Impulse für eine tragfähige Finanzordnung zu erarbeiten.“

Die Einsetzung der Kommission ist Teil eines bundesweiten Diskussionsprozesses zur Weiterentwicklung der Schuldenbremse. Ziel ist es, tragfähige Lösungen zu erarbeiten, die finanzielle Stabilität und politische Handlungsfähigkeit miteinander in Einklang bringen. Insgesamt besteht die Gruppe aus zwölf namhaften Wirtschaftswissenschaftlern und Staatsrechtlern sowie drei ehemaligen Politikern.

Themenspiegel: Nockherberg und Nachwuchstalente

In der August-Ausgabe des „Themenspiegels“ geht es um den 124. Verbandstag des Genossenschaftsverbands Bayern am Münchner Nockherberg. Außerdem war die „Themenspiegel“-Redaktion zu Gast auf der Lehrabschlussfeier der ABG im Münchner Künstlerhaus, bei der die besten Absolventinnen und Absolventen des Jahrgangs 2022 bayerischer Genossenschaften ausgezeichnet wurden.

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Rückblicke auf den Verbandstag des Genossenschaftsverbands Bayern 2025 und die Lehrabschlussfeier der ABG für die Auszubildenden des Jahrgangs 2022 sind die Themen des GVB-Themenspiegels vom 24. Juli 2025.