Transformation: Atruvia-Vertriebsvorständin Julia Japec spricht im Interview über das neue Betriebsmodell und den massiven Umbruch in der IT-Landschaft der VR-Banken.

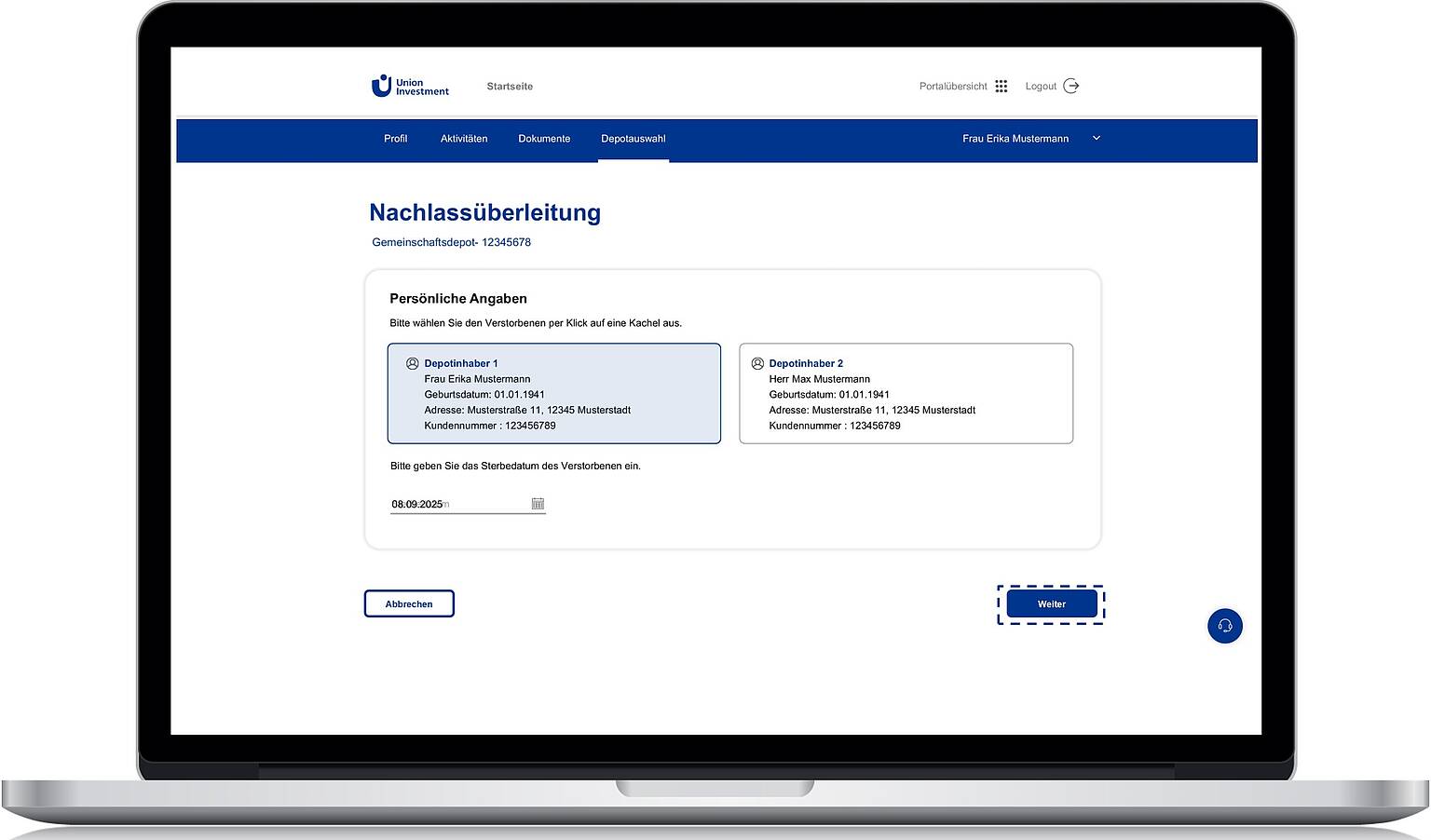

Damit mehr Zeit für Persönliches bleibt und die Formalitäten sowohl Kunden als auch Berater möglichst wenig belasten, hat Union Investment den Prozess der Nachlassüberleitung von Gemeinschaftsdepots vereinfacht und digitalisiert. Nach einer Pilotphase im vergangenen Jahr können nun alle bayerischen Genossenschaftsbanken die digitale Lösung nutzen. So bleibt mehr Zeit für das persönliche Gespräch.

Julian Bläsche und Tobias Ensberg, Gruppenleiter Kundenservice Erben bei Union Investment in Frankfurt und Luxemburg, äußern sich im Interview über Ziele, Zahlen und Vorteile der digitalen Lösung.

Herr Bläsche, Herr Ensberg, über welche Größenordnungen reden wir überhaupt, wenn es um Nachlassabwicklung geht?

Tobias Ensberg: Schaut man zunächst einmal auf das Wachstum und die Volumina im Bereich der Nachlassabwicklung, wird deutlich, warum eine Vereinfachung den Banken nutzt und den Beraterinnen und Beratern außerdem Freiraum verschafft.

Nach unseren Berechnungen wird es bis zum Jahr 2035 einen Anstieg der Nachlassfälle um bis zu 67 Prozent im Vergleich zu den vergangenen elf Jahren geben. Parallel dazu steigt die jährliche Sterbequote von derzeit etwa 1 Prozent im Jahr 2025 auf rund 1,3 Prozent im Jahr 2035 – und das trotz eines strategischen Fokus auf junge Kunden und anhaltendem Wachstumskurs. Das Volumen der Nachlassabwicklung wächst dabei erheblich: Jährlich werden derzeit rund 3 Milliarden Euro abgewickelt, in den vergangenen elf Jahren wurde ein Gesamtvolumen von 24,3 Milliarden Euro erreicht. Etwa 65 Prozent dieses Volumens wurden intern auf hinterbliebene Depotinhaber und Bevollmächtigte sowie Erben übertragen.

Was wollen Sie mit der digitalen Lösung für Nachlassfälle erreichen?

Julian Bläsche: Unsere Zielsetzung bei der Entwicklung einer digitalen Lösung für Nachlässe ist einerseits, die von Tobias Ensberg genannte interne Übertragungsquote weiter zu erhöhen. Schließlich sichert sie den vermittelnden Banken die Bestandsprovisionen und Servicegebühren.

„Digitale, einfache und möglichst unbürokratische Lösungen stehen im Fokus, um den Service zukunftsfähig zu gestalten.“

Julian Bläsche

Beraterinnen und Berater wünschen sich aber andererseits auch grundsätzlich mehr Zeit für die persönliche Kundenberatung, wozu schlankere und effizientere Abläufe beitragen. Bei der Entwicklung der neuen Lösung hatten wir gemeinsam mit den Pilotbanken aber auch im Blick, den steigenden Anforderungen der Kunden an die Prozesse gerecht zu werden: Digitale, einfache und möglichst unbürokratische Lösungen stehen im Fokus, um sowohl Kunden als auch Berater zu begeistern und den Service zukunftsfähig zu gestalten.

Wie genau funktioniert die neue Nachlassüberleitung?

Ensberg: Bisher musste zur Regelung des Nachlasses von der Bank zunächst das Sterbedatum an die Union Investment Service Bank AG (USB) übermittelt werden. Anschließend wurde für den Hinterbliebenen im Bedarfsfall ein neues Depot eröffnet. Dafür war eine erneute Legitimation notwendig. Erst dann erfolgten die Prüfung und abschließende Bearbeitung des Falls durch die USB. Die Bank konnte den Fall nicht vollständig selbst abschließen.

Mit der neuen digitalen Lösung kann die Nachlassüberleitung von Gemeinschaftsdepots vollständig über das Serviceportal von Union Investment abgewickelt werden, an das mittlerweile gut 400 Genossenschaftsbanken angeschlossen sind. Im Laufe des Jahres wird ihre Zahl weiter steigen, damit eine Nutzung durch nahezu alle Verbundpartner möglich ist. Eine Schritt-für-Schritt-Anleitung für den neuen Prozess zur Nachlassüberleitung von Gemeinschaftsdepots finden registrierte Nutzerinnen und Nutzer in einem Video auf dem Union Investment-Portal „InvestmentWelt“

Bläsche: Ein weiterer Vorteil ist auch: Werden sämtliche Daten im Rahmen der Überleitung eines Gemeinschaftsdepots auf ein neues Einzeldepot übertragen, handelt es sich dabei um die Fortführung einer bestehenden Vertragsbeziehung. Demzufolge ist keine erneute Kundenunterschrift notwendig. Damit fallen das Durchlaufen der Depoteröffnungsstrecke und die erneute Legitimation des Hinterbliebenen weg – und der Fall kann im Beisein des Kunden abschließend bearbeitet werden. Das spart Zeit, die wiederum der Betreuung und damit letztlich der Kundenbindung zugutekommt.

Voraussetzung dafür ist, dass es sich bei dem Gemeinschaftsdepot um UnionDepot oder UnionDepot Komfort handelt und eine Einzelverfügungsberechtigung hinterlegt ist. Zudem dürfen maximal zwei Depotinhaber hinterlegt sein. Wichtig ist darüber hinaus, dass das Stammdepot in Gänze fortgeführt werden soll. Um den neuen Prozess nutzen zu können, müssen Banken an das Serviceportal angebunden sein. Sollte dies nicht zutreffen, lässt sich der neue Prozess aber auch über andere Kanäle ansteuern – etwa per E-Mail, per Upload, telefonisch oder über den Chat. Auf dem Union Investment-Portal „Investment-Welt“ können sich registrierte Nutzerinnen und Nutzer eingehender über die Nachlassüberleitung im Serviceportal informieren.

Sie empfehlen auch, Vollmachten für den Todesfall zu hinterlegen. Diese würden die Nachlassabwicklung ebenfalls erleichtern?

Bläsche: Das stimmt. Unabhängig von der neuen, digitalen Nachlassabwicklung, ist es natürlich von Vorteil, vorab schon dafür zu sorgen, dass im Todesfall alles geregelt ist. Dafür sorgt eine Vollmacht im Todesfall. Denn diese führt zu deutlich niedrigeren Anforderungen an die einzureichenden Dokumente und damit zu einer Reduktion des Bearbeitungsaufwands im Nachlassfall: Eine Abwicklung von Einzeldepots ohne Vollmachtsregelung dauert im Schnitt doppelt so lang wie mit einer hinterlegten Vollmacht. Allerdings waren bis Anfang 2025 in sieben von zehn Einzeldepots keine Vollmachten hinterlegt. Ein riesiges Potenzial also, Zeit und Aufwand einzusparen, wenn sich hier etwas ändert.

An diesem Thema haben Sie bereits gearbeitet?

Ensberg: Ja, dieses Potenzial haben wir im vergangenen Jahr mit einer Mailingaktion begonnen zu heben. In einem Zeitraum von 15 Monaten wurden über 470.000 Anschreiben an Depotinhaber verschickt, um sie auf die Möglichkeit aufmerksam zu machen. Die Responsequote von über 30 Prozent zeigt, dass unseren Kunden dieses Thema auch am Herzen liegt. Durch die Aktion haben mehr als 165.000 Depotinhaber eine Vollmacht hinterlegt. Ergänzend dazu fand auch der Self-Service im VR-Banking und UnionDepotOnline Anklang. Hier wurde im vergangenen Jahr 33.000 Mal die Möglichkeit genutzt, die Vollmacht direkt online zu hinterlegen.

„Aktuell nutzen bereits 152 Banken die digitale Strecke für ihre Nachlassfälle und wir hören nur Positives von den Beraterinnen und Beratern vor Ort.“

Tobias Ensberg

Während der Pilotphase und Entwicklungsprozesses haben Sie mehrere Genossenschaftsbanken begleitet. Wie waren die Rückmeldungen aus der Praxis?

Bläsche: Die drei Pilotbanken haben den Prozess in der Praxis ausprobiert und ihr Feedback in den Entwicklungsprozess eingebracht. Die Rückmeldungen aus der praktischen Anwendung haben wir natürlich gerne aufgenommen und umgesetzt. So haben die Banken aktiv zur Entwicklung beigetragen.

Ensberg: Aktuell nutzen bereits 152 Banken die digitale Strecke für ihre Nachlassfälle und wir hören nur Positives von den Beraterinnen und Beratern vor Ort. Das freut uns natürlich sehr und wir hoffen, dass möglichst viele Genossenschaftsbanken unsere digitale Lösung in ihre Prozesse einbauen.

Herr Bläsche, Herr Ensberg, vielen Dank für das Gespräch!

Julian Bläsche ist Gruppenleiter Kundenservice Erben in Frankfurt am Main.

Tobias Ensberg ist Gruppenleiter Kundenservice Erben in Luxemburg.