Im Fokus: Kleinbankenregime, mittelständische Unternehmen und die Kleinanlegerstrategie.

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) setzt europäische Leitlinien und Empfehlungen weitgehend unverändert um – selbst, wenn sie für den deutschen Bankenmarkt nicht passen und zu erheblichen Wettbewerbsnachteilen führen. Das zeigt ein neues Rechtsgutachten, das der Genossenschaftsverband Bayern veröffentlicht hat. Verfasst wurde es von Lars Klöhn von der Humboldt-Universität zu Berlin.

Die zentrale Erkenntnis: Die BaFin verfügt über einen Handlungsspielraum, der es ihr erlauben würde, Leitlinien und Empfehlungen aus Proportionalitätsgründen nicht beziehungsweise nicht vollständig umzusetzen – sie nutzt diesen aber viel zu selten. Folge ist eine Regulierung, die sich fast ausschließlich an den Maßgaben für Großbanken orientiert. Ideal wäre eine Aufsicht mit Augenmaß, die die Realität kleiner Institute in Deutschland ernst nimmt. Diese Perspektive fehlt auf europäischer Ebene.

Regulierung mit Außenmaß fordert GVB-Präsident Stefan Müller von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Foto: mauritius images / Bildagentur-online / Alamy / Alamy Stock Photos

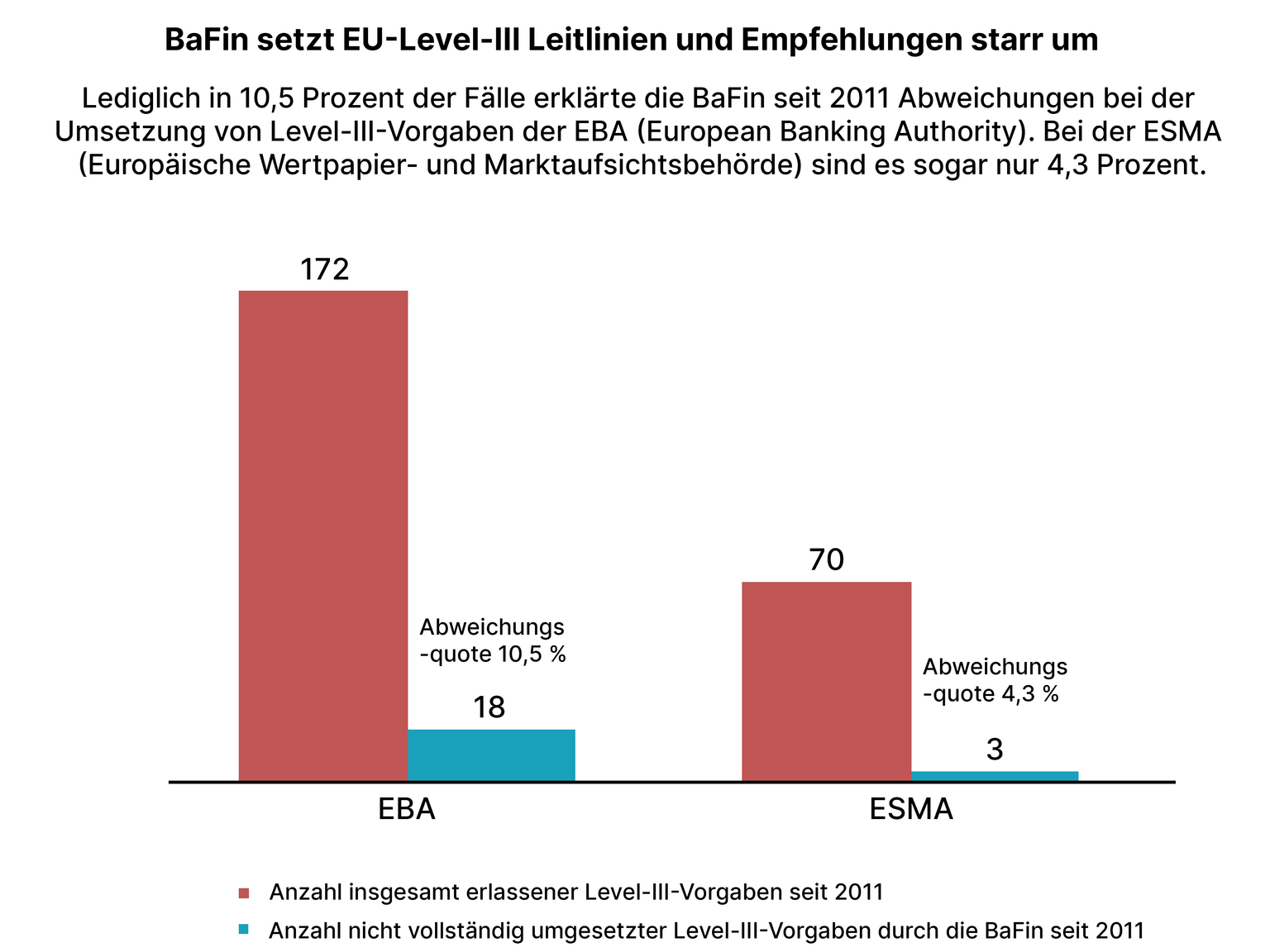

Die Zahlen sprechen eine klare Sprache: Zwischen 2011 und 2025 veröffentlichte die European Banking Authority (EBA) 172 Leitlinien und Empfehlungen. Die BaFin wich nur in 18 Fällen (teilweise) davon ab. Bei der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) waren es 70 Verlautbarungen – mit lediglich drei Abweichungen.

Das Gutachten zeigt: Die BaFin folgt über 90 Prozent der sogenannten Level-III-Verlautbarungen der europäischen Aufsichtsbehörden EBA und ESMA vollständig – obwohl viele dieser Vorgaben für kleine und nicht komplexe Institute oft ungeeignet sind. Wo sie abweicht, ist mangelnde Proportionalität der häufigste Grund.

Mit der Aufsichtsmitteilung vom November 2024 lässt die BaFin erkennen, dass sie das Problem erkannt hat. Sie zeigt Bereitschaft, dem Proportionalitätsprinzip mehr Gewicht zu geben. Das ist ein gutes Signal, jetzt braucht es aber dringend den nächsten Schritt: mehr Mut zur eigenständigen Umsetzung bei den Level III-Vorgaben.

Konformitätsdruck unter den Aufsichtsbehörden

Rechtlich wäre das möglich. Die BaFin könnte Leitlinien aus Proportionalitätsgründen abweichend umsetzen. Die Hürden liegen in der Praxis: Knappe Ressourcen, fehlende Informationen über Compliance-Kosten der Banken und ein Konformitätsdruck unter den Aufsichtsbehörden, der zur vollständigen Übernahme europäischer Vorgaben verleitet. Hier anzusetzen und das Wissen aus der Praxis, beispielsweise das der Fachverbände stärker zu nutzen, wäre ein Weg, um Abhilfe zu schaffen. Der GVB steht dafür bereit, seine Praxiserfahrung in die Optimierung der Bankenregulierung einzubringen.

Deshalb braucht es jetzt strukturelle Reformen. Dazu gehören eine stärkere Beteiligung der Kreditwirtschaft bei der Bewertung und Umsetzung von EU-Vorgaben und eine Begrenzung der regulatorischen Komplexität. Fehlende Proportionalität führt zu Wettbewerbsverzerrungen – insbesondere zulasten von Volks- und Raiffeisenbanken. Dieser Zustand muss umgehend beendet werden.

Bankenaufsichtsrecht leidet an Proportionalitätsdefizit

Ein zweites zentrales Ergebnis des Gutachtens ist, dass das europäische Bankenaufsichtsrecht nicht nur bei Leitlinien und Empfehlungen (Level III), sondern bereits auf den vorgelagerten Ebenen (Level I und II) unter einem Proportionalitätsdefizit leidet. Bisher wurde das Proportionalitätsprinzip meist durch abgestufte Anwendung bestehender Regeln für Großbanken oder durch Ausnahmevorschriften für kleinere Institute umgesetzt – ein Ansatz, der sich in der Praxis als unzureichend erwiesen hat. Was es braucht, ist keine bloße Abstufung derselben Regeln, sondern die Entwicklung und Anwendung eigenständiger, passgenauer Regelungen, die den Besonderheiten kleiner und nicht komplexer Banken gerecht werden.

„Die Idee eines Kleinbankenregimes sollte nun auf europäischer Ebene zügig vorangetrieben und in einem Gesetzestext festgehalten werden.“

Ein europäisches Kleinbankenregime, das diese Anforderungen erfüllt, ist daher überfällig. Die Schweiz und das Vereinigte Königreich zeigen bereits, wie ein solches Regime erfolgreich umgesetzt werden kann. Die Idee eines Kleinbankenregimes sollte nun auf europäischer Ebene zügig vorangetrieben und in einem Gesetzestext festgehalten werden.

Über Fragen der Ausgestaltung der Regulierung hinaus, wirft die aktuelle Vorgehensweise auch Fragen hinsichtlich der demokratischen Legitimierung auf. Immer mehr Regelungen entstehen auf den unteren Ebenen des sogenannten Lamfalussy-Verfahrens – also durch Behörden, die nicht demokratisch legitimiert sind, deren Vorgaben aber faktisch Gesetzescharakter haben. Diese Entwicklung sehe ich äußerst kritisch.

Das Gutachten liefert eine fundierte Grundlage für eine differenzierte, wirksame und zugleich praktikable Umsetzung europäischer Vorgaben in der Bankenaufsicht – und für eine Politik, die den Mut zur Einfachheit unterstützt.

Weiterführende Links

- Das Gutachten steht hier zum Download bereit.