Im Fokus: Neue Vorschriften zur Cybersicherheit von Banken, Kritik an Check24 und die Ausweitung des steuerlichen Verlustrücktrags.

Gros: Volksbanken und Raiffeisenbanken bleiben der Goldstandard in der Finanzbranche

Die bayerischen Volksbanken und Raiffeisenbanken sind in der Corona-Krise robust unterwegs. Das machte GVB-Präsident Jürgen Gros in einem ausführlichen Interview mit der Börsen-Zeitung (Ausgabe vom 22. Dezember 2020) deutlich. Die Lage sei stabil. Das Firmenkreditgeschäft sei 2020 um sieben Prozent gewachsen, die Darlehensvergabe an Privathaushalte um rund fünf Prozent. „Unsere Gruppe ist wirtschaftlich stark und der genossenschaftliche Sektor bleibt der Goldstandard in der Finanzbranche“, äußerte sich Gros in dem Interview.

Ob die Banken im kommenden Jahr durch eine steigende Kreditrisikovorsorge stärker belastet werden, bleibe abzuwarten. „Die Fakten zeigen (…), dass die Volksbanken und Raiffeisenbanken in Bayern die von der Coronakrise stark betroffenen Branchen kaum im Kreditbuch haben“, berichtete der GVB-Präsident. Dort, wo es Risiken gebe, seien die Firmenkunden nach wie vor gut mit Liquidität und eigenem Kapital ausgestattet. „Aus diesen Gründen zeichnen sich für die bayerischen Volksbanken und Raiffeisenbanken derzeit keine signifikanten Kreditrisiken in den Büchern ab“, betonte Gros.

Auch zum Dividendenstopp der BaFin in der Corona-Krise äußerte sich der GVB-Präsident: „Der Blick geht nach vorn. Und da erwarte ich in ähnlichen Situationen eine Herangehensweise der Aufsicht, die auf eine individuellere Betrachtung der Banken abhebt und damit die Lage der einzelnen Geldhäuser in den Fokus stellt.“

Sicherheit deutscher Einlagen nicht gefährden

Im Rahmen eines virtuellen Treffens tauschte sich GVB-Präsident Jürgen Gros mit dem Grünen-Finanzpolitiker und Bundestagsabgeordneten Danyal Bayaz über aktuelle Entwicklungen in der Finanzpolitik aus. Dabei betonte Gros, wie wichtig es sei, bei den Planungen für eine europäische Einlagensicherung (EDIS) die Sicherheit der deutschen Sparer nicht zu gefährden. So dürfe ein derartiges Konzept nicht dazu führen, dass die solide und gut ausgestattete Institutssicherung der Genossenschaftsbanken mit weniger stabilen Systemen in anderen Ländern zusammengefasst wird. Das führe schlussendlich zu einer Gefährdung der gesamten Finanzstabilität und schwindendem Vertrauen in die Sicherungseinrichtungen. Neben der Einlagensicherung tauschten sich Bayaz und Gros über die Bedeutung regionaler Banken für die deutsche Wirtschaftsstruktur und die Aufsichtspraxis der BaFin aus.

Austausch über aktuelle Themen der Bankenpolitik

Auch bei einem virtuellen Treffen zwischen GVB-Präsident Jürgen Gros und dem CDU/CSU-Finanzpolitiker Sepp Müller stand das Thema EDIS im Mittelpunkt. Angesichts neuer Rufe nach einer EU-Einlagensicherung bestärkte Gros noch einmal die restriktive Haltung Deutschlands auf europäischer Ebene. Daneben sprachen Müller und Gros unter der Überschrift „Wohin steuert die Banken- und Finanzmarktpolitik im Jahr 2021?“ über die Regulierung von Regionalbanken. Beide Gesprächspartner waren sich einig, dass auf nationaler und europäischer Ebene weitere Schritte zur Entlastung kleiner und risikoarmer Regionalbanken von administrativen Pflichten nötig sind. Außerdem tauschten sich Gros und Müller über die politischen Vorgaben für ein grünes Finanzwesen aus, die momentan in Berlin und Brüssel ausgearbeitet werden. Müller ist Mitglied im Finanzausschuss des Bundestages und in seiner Fraktion unter anderem für Banken- und Finanzierungsthemen zuständig.

MaRisk: GVB fordert mehr Verhältnismäßigkeit

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) will europäische Aufsichtsstandards zum Umgang mit notleidenden Krediten (NPL) in die deutsche Aufsichtspraxis übernehmen. Dazu hat sie eine Novelle der Mindestanforderungen an das Risikomanagement (MaRisk) vorgelegt. Der GVB spricht sich in seiner Stellungnahme für eine stärkere Berücksichtigung der Verhältnismäßigkeit aus. So gingen einige geplante Vorgaben an der Realität kleinerer Institute vorbei.

Beispielsweise sieht die MaRisk-Novelle eine verschärfte aufsichtliche Behandlung von Banken vor, bei denen die Quote an notleidenden Krediten fünf Prozent überschreitet. Der Verband befürwortet hier eine flexiblere Handhabung. Daneben verlangt die Novelle von den Banken, spezialisierte Abwicklungseinheiten für notleidende Kredite aufzubauen. Das sei bei Banken mit geringen Mitarbeiterzahlen kaum abbildbar. Der GVB tritt dafür ein, den europäischen Spielraum auszunutzen. Dieser erlaubt es kleinen Banken, die Problemkreditbehandlung auch im Rahmen der bestehenden Kreditbearbeitung durchzuführen.

Einfamilienhaus in Bayern: Bei der Bewertung von Immobilien sollen Banken in Zukunft häufiger das zuständige Personal wechseln. Kleinere Banken könnten das nur schwer leisten. Foto: picture alliance/Westend61/Rainer Berg

Die MaRisk-Novelle sieht außerdem vor, dass Banken bei der Bewertung von Immobilien künftig häufiger externe Gutachter einbeziehen und das zuständige Personal wechseln müssen. Insbesondere bei kleineren Banken würde das zu Problemen führen. Der GVB hat seine Stellungnahme neben dem Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) auch über die IHK für München und Oberbayern beim Deutschen Industrie- und Handelskammertag (DIHK) eingespeist. Der DIHK hat die Positionen des GVB aufgegriffen.

Geldwäsche: Ermittlungsbehörden besser ausstatten

Die Bundesregierung will den Straftatbestand der Geldwäsche reformieren und damit illegale Geldflüsse trockenlegen. Die Reform stelle jedoch Bankkunden unter Generalverdacht, anstatt mehr Ressourcen für den gezielten Kampf gegen Geldwäsche zu schaffen, kritisiert der GVB. Um die Geldwäschebekämpfung zu verbessern, müssten erstens die Ermittlungs- und Justizbehörden besser ausgestattet, zweitens die Kooperation der beteiligten Akteure verbessert und drittens andere geldwäscherelevante Bereiche außerhalb des Banken- und Finanzsektors stärker in die Pflicht genommen werden, fordert der Verband. Siehe dazu auch den Beitrag „Geldwäsche: Eine Reform läuft ins Leere“ in dieser Ausgabe.

Kein Goldplating bei Informationspflichten in der Finanzberatung

Der GVB hat eine EU-konforme Umsetzung neuer Offenlegungs- und Informationspflichten zur Nachhaltigkeit in der Finanzberatung angemahnt. Anlass ist der Referentenentwurf für ein neues Fondsstandortgesetz (FoG). Mit dem Entwurf sollen die europäischen Vorgaben in deutsches Recht übertragen werden, die Banken verpflichten sollen, künftig in ihrer Beratung über Nachhaltigkeitsaspekte zu informieren. Das FoG ist ein Fall von so genanntem Goldplating, weil es deutlich über die europäischen Anforderungen hinausgeht. Es legt an Finanzberater die gleichen Standards wie an Produkthersteller oder Finanzportfolio-Verwalter an. Das ist nicht verhältnismäßig, da viele der Informationen, die Produkthersteller haben, dem Berater nicht vorliegen. Der Verband fordert daher, den FoG-Entwurf zu korrigieren und an EU-Standards anzugleichen. Der GVB richtete seine Stellungnahme an das Bayerische Wirtschaftsministerium, das eine Eingabe zu dem Entwurf bei der Bundesregierung vorbereitet.

Gros: Keine Krise herbeireden

Immer wieder warnen Medienberichte vor Kreditausfällen und Unternehmensinsolvenzen, sobald die Corona-Hilfen auslaufen. Das könne zu einem Problem für kleinere Banken werden, so der Tenor. GVB-Präsident Jürgen Gros hat solchen Berichten wiederholt vehement widersprochen. Die Volksbanken und Raiffeisenbanken stehen solide da, für 2020 seien keine nennenswerten Wertberichtigungen zu erwarten, betonte Gros in Interviews und Beiträgen in sozialen Medien.

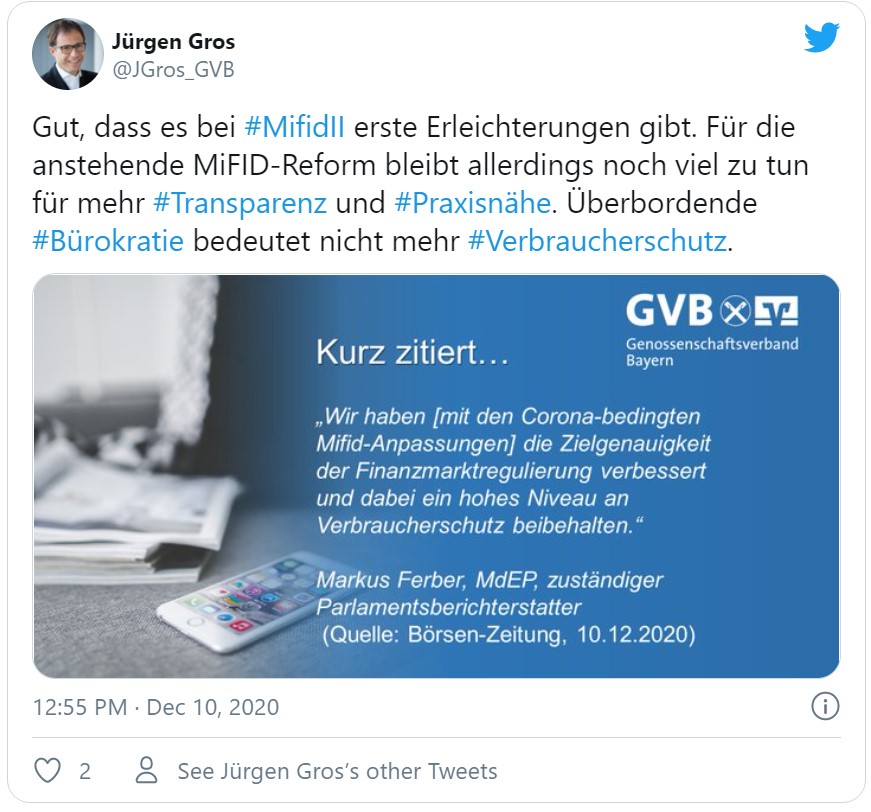

MiFID: Gesetzgeber greifen Forderungen nach Entlastung auf

Die europäischen Gesetzgeber haben sich auf Nachbesserungen der EU-Wertpapierregeln MiFID im Zuge der Corona-Pandemie geeinigt. Die sogenannten MiFID-Quick fixes erhalten wesentliche Erleichterungen für die Banken, die der GVB seit längerem gefordert hatte. Die ex-ante Kosteninformation, mit der Kunden im Wertpapiergeschäft über die Kosten einer Order informiert werden, kann im Telefongeschäft auf Wunsch des Kunden künftig auch nachträglich zugestellt werden. Auch für die Praxis des „Vorlesens“ von Kosteninformationen gibt es Rechtssicherheit. Eine entsprechende Regelung wird in die MiFID aufgenommen.

Telefonische Wertpapierberatung: Der europäische Gesetzgeber hat nun im Rahmen der MiFID-Quick fixes Erleichterungen beschlossen. Foto: picture alliance / Wavebreak Media LTD

Neukunden sollen alle MiFID-relevanten Kundeninformationen künftig standardmäßig elektronisch erhalten, außer sie wünschen explizit die Papierform („Opt-in“). Bestandskunden müssen angeschrieben werden und dürfen – sofern kein Widerspruch innerhalb von acht Wochen erfolgt – automatisch auf eine elektronische Kommunikation umgestellt werden. Durch die Umstellung und Information der Kunden wird den Banken kurzfristig ein Umsetzungsaufwand entstehen. Im gesetzgeberischen Prozess konnten die Bankenverbände zumindest erwirken, dass solche Kunden, die bereits elektronisch informiert werden, nicht erneut ihre Zustimmung zu einer elektronischen Information geben müssen.

Die neuen Regeln werden voraussichtlich ab Anfang 2022 anwendbar sein. Neben den nun beschlossenen Quick fixes dringt der GVB auf weitere Entlastungen der Banken, zum Beispiel bei der telefonischen Aufzeichnung. Dieses Thema war nicht Bestandteil des aktuellen Pakets. Eine umfassende Überprüfung der MiFID, in der das gesamte Regulierungspaket überarbeitet wird, soll bis spätestens 31. Juli 2021 vorgelegt werden.

Neue Meldepflichten für Immobilienkredite: Füracker unterstützt Aufschub

Bayerns Finanzminister Albert Füracker hat sich in einem Schreiben an Bundesfinanzminister Olaf Scholz dafür ausgesprochen, neue Meldepflichten für Immobilienkredite vorerst nicht umzusetzen. Angesichts der unauffälligen Lage bei der Wohnimmobilienfinanzierung und der gesonderten Belastung der Banken durch die Corona-Pandemie seien neue Meldepflichten schwer darstellbar. Das Bundesfinanzministerium hatte Ende 2019 die sogenannte Finanzstabilitäts-Datenerhebungsverordnung (FinStabDeV) im Entwurf veröffentlicht. Mit der Verordnung wird die Bundesbank ermächtigt, weitere Daten zum Immobilienkreditgeschäft der Banken abzufragen.

Die Verordnung wurde aufgrund der Corona-Pandemie zunächst zurückgestellt. Inzwischen mehren sich in Berlin aber die Anzeichen, dass die Verordnung noch vor Abschluss der Legislaturperiode umgesetzt werden soll. Der GVB begrüßt die bayerische Forderung nach einem Aufschub. Der Verband hatte sich im Gespräch mit dem Bayerischen Finanzministerium dafür eingesetzt, den Banken eine längere Umsetzungsfrist von mindestens 36 Monaten einzuräumen. Neben dem ambitionierten Zeitplan kritisiert der GVB zudem den Umfang der geplanten Meldepflicht.

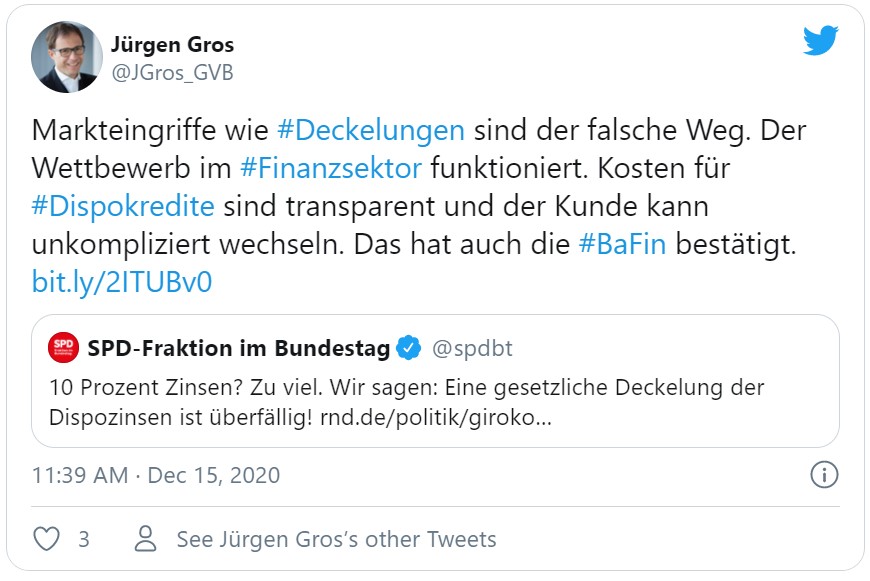

Gros widerspricht Kritikern von Dispokrediten

In einem Namensbeitrag in der „Euro am Sonntag“ widerspricht GVB-Präsident Jürgen Gros erneut der Kritik an angeblich zu hohen Dispozinsen. Dispokredite würden für die Kreditnehmer nicht immer teurer, wie oft behauptet werde. Das Gegenteil sei der Fall: Im Durchschnitt der bayerischen Volksbanken und Raiffeisenbanken würde der Disposollzins stetig zurückgehen, seit 2015 von 9,07 Prozent auf 8,07 Prozent zum Jahresende 2019, schreibt Gros. Dispokredite seien Instrument für einen kurzfristigen Liquiditätsengpass und kein Kreditmodell, das zur Regel werden sollte. Das drücke sich in den Konditionen aus. Viele Kritiker hätten das Modell nicht verstanden, so der Verbandspräsident.

Frist zur Abgabe der Steuererklärung 2019 verlängert

Die Koalitionspartner in Berlin haben sich darauf geeinigt, die Abgabefrist für die Steuererklärung 2019 bis zum 31. August 2021 zu verlängern. Das ist ein Erfolg für die Bundessteuerberaterkammer und den GVB, der die Forderung nach einer Fristverlängerung unterstützt hatte. Derzeit sind die Steuerberater umfangreich mit der Beantragung von Corona-Unterstützungsgeldern für ihre Mandanten beschäftigt. So müssen zahlreiche Hilfspakete wie die Überbrückungshilfen des Bundes oder die bayerische Oktoberhilfe über einen Steuerberater oder Wirtschaftsprüfer beantragt werden. Das soll Missbrauch vorbeugen, sorgt aber für hohe Belastungen in den beauftragten Kanzleien. Auch die nun anlaufenden Hilfen für Solo-Selbstständige müssen über Steuerberater abgewickelt werden. Die nun gewährte Fristverlängerung ist daher eine willkommene Entlastung der Steuerberater.

Verlustrücktrag ausweiten

GVB-Präsident Jürgen Gros hat in der Bayerischen Staatszeitung vom 18. Dezember 2020 ein Plädoyer für die Ausweitung des steuerlichen Verlustrücktrags gehalten. Eine Ausweitung auf drei Jahre würde Unternehmen entlasten und dadurch unbürokratisch sowie zielgenau helfen, schreibt Gros in seinem Gastbeitrag. Zudem käme der ausgeweitete Verlustrücktrag – im Gegensatz zu anderen Förderinstrumenten – nur Unternehmen zugute, die vor der Corona-Krise erfolgreich waren. Weiterhin fordert der GVB-Präsident die Politik auf, administrative Lasten für die Wirtschaft nicht zu erhöhen. Dabei verweist Gros insbesondere auf das Gesetz zur Stärkung der Integrität der Wirtschaft, das der Gesetzgeber zurückstellen oder am besten ganz von der Tagesordnung nehmen sollte. Sein Fazit: „Es ist an der Zeit, Wirtschaft und Banken zu entlasten und damit den zahlreichen Corona-Versprechen Taten folgen zu lassen. Weitere Belastungen widersprechen dem, was angesichts der Krise geboten ist.“

Doppelrolle von Check24: „Capital“ gibt GVB-Position wieder

Immer mehr Medien greifen die Kritik an dem Vergleichsportal Check24 auf, weil der Konzern einerseits Kostenvergleiche für Bankkonten anbietet und gleichzeitig mit seiner kürzlich gegründeten Bank Wettbewerber im Finanzgeschäft geworden ist. Zuletzt berichtete das Wirtschaftsmagazin „Capital“ in der Ausgabe 01/2021 unter der Überschrift „Schreck 24“ darüber, wie der Konzern seine Marktmacht ausnutzt. Im Zusammenhang mit der von Check24 gegründeten „C24 Bank“ verweisen die Autoren auch auf kritische Töne aus dem GVB. So hätten sich Vertreter genossenschaftlicher Banken jüngst bei der Bundesregierung über den Vorstoß von Check24 auf dem Finanzmarkt beklagt, heißt es im Magazin. Dieses Vorgehen stelle die Objektivität von Check24 massiv in Frage und verzerre in unzulässiger Weise den Wettbewerb. Eine Doppelrolle als Bank und Vergleichsportal müsse untersagt werden, gibt das Magazin die Position des GVB und des Sparda-Verbands wieder. GVB-Präsident Jürgen Gros und der Vorstandsvorsitzende des Verbands der Sparda-Banken, Florian Rentsch, hatten sich in einem gemeinsamen Brief an Bundesfinanzminister Olaf Scholz und die Bundesministerin für Justiz und Verbraucherschutz, Christine Lambrecht, über das Vergleichsportal Check24 beschwert.