Zinsniveau: Der Leipziger Ökonom Gunther Schnabl erwartet weiter hohe Teuerungsraten bei nur mäßig erhöhten Leitzinsen. Die Begründung liefert er im Gespräch mit „Profil“.

Anzeige

Anzeige

Diese Personen kommen zu Wort

- Peter Pfetscher, Vorstand des Kompetenzcenters Risikosteuerung – KC Risk AG: „Ich brauche immer einen Plan. Einfach nur zu hoffen, dass alles nicht so schlimm wird, ist in der Regel die falsche Entscheidung.“

- Andreas Fella, Vorstandsvorsitzender der Raiffeisenbank Main-Spessart: „Wir brauchen frische Ideen für Passivprodukte, die sich mit Mitglieder-Mehrwerten oder Themenwelten wie Nachhaltigkeit und Energiesparen verknüpfen lassen.“

- Gerhard Walther, Vorstandsvorsitzender der VR-Bank Mittelfranken Mitte: „Höhere Zinsen sind das Beste, was uns passieren kann. Vermögen zu sichern, gehört zu unserem genossenschaftlichen Förderauftrag.“

KC Risk AG: Extreme Zinswende in kurzer Zeit

Peter Pfetscher hat als Vorstand des Kompetenzcenters Risikosteuerung – KC Risk AG schon viel gesehen, aber eine Zinswende dieses Ausmaßes und in diesem Tempo hat auch er noch nicht erlebt. „Von Verwahrentgelten spricht keiner mehr. Stattdessen reden wir bei Baufinanzierungen über Zinssprünge von einem auf vier Prozent in weniger als einem Jahr. Es ist schon erstaunlich, wie schnell die Europäische Zentralbank und die Märkte bei den Zinsen auf dem Fuß kehrtgemacht haben“, sagt Pfetscher. Die KC Risk AG berät Genossenschaftsbanken in ganz Deutschland zu Steuerungsthemen und Risikomanagement.

Peter Pfetscher ist Vorstand des Kompetenzcenters Risikosteuerung – KC Risk AG. Er berät Genossenschaftsbanken in ganz Deutschland zu Steuerungsthemen und Risikomanagement. Foto: KC Risk AG

Gute zehn Jahre lang gab es keine oder sogar negative Zinsen auf Einlagen, Finanzierungen waren aus Verbrauchersicht zuletzt fast schon zum Discountzins von teils weniger als einem Prozent erhältlich. Innerhalb von wenigen Monaten hat sich die Situation nun komplett gedreht – und setzt wie alle Kreditinstitute auch die Volksbanken und Raiffeisenbanken in ungeahnter Weise unter Stress. Bevor Pfetscher über die Herausforderungen spricht, möchte er eines vorausschicken: „Letzten Endes sollten wir froh über den Zinsanstieg sein, denn er ermöglicht es den Banken auf mittlere Sicht, wieder gutes Geld zu verdienen und den Kunden das ganze Spektrum an Finanzdienstleistungen anzubieten.“

Schmerzhafte Lernkurve, bevor es wieder besser wird

Doch bis dahin haben die Banken noch eine schmerzhafte Lernkurve vor sich, Pfetscher spricht sogar von einem „Tal der Tränen“, das viele Institute durchschreiten müssen. Denn zu allem Überfluss kommen zur Zinswende weitere Stressfaktoren, die in der Summe eine gewaltige Herausforderung für die Banken darstellen. Pfetscher nennt drei Punkte:

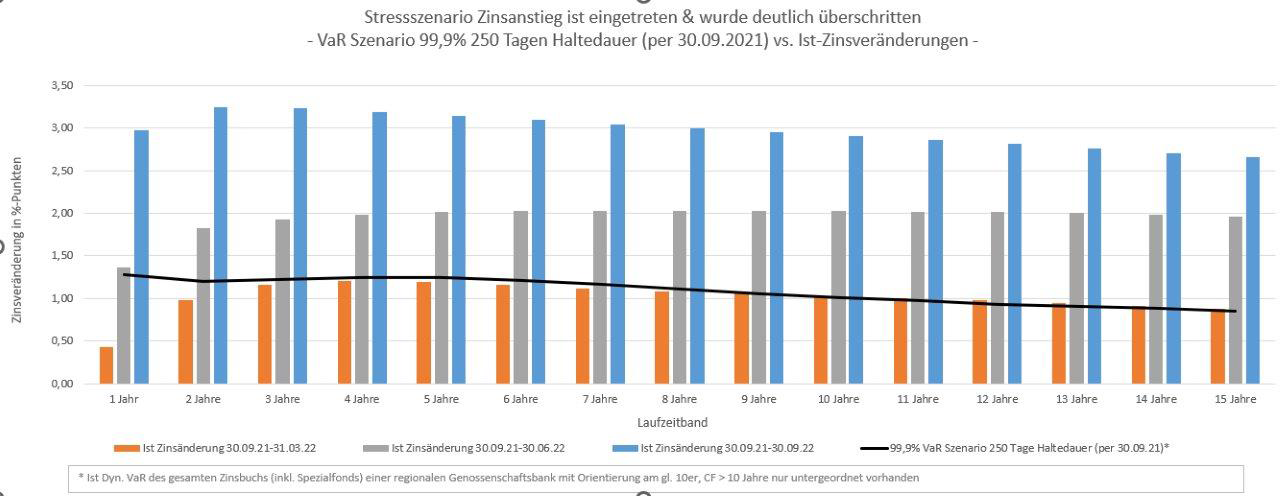

- Das enorme Tempo der Zinswende: Der Anstieg der Zinsen um bis zu drei Prozentpunkte in nur einem Jahr übersteigt alle Stressszenarien bei Weitem, mit denen die Banken und auch die Aufsicht normalerweise kalkulieren. „Dem Value at Risk-Modell liegt bei der Zinsänderung ein Worst-Case-Szenario mit einer Wahrscheinlichkeit von 1:1000 zugrunde. Gegenüber diesem Szenario fällt die Zinsänderung aktuell doppelt so hoch aus. Das ist wirklich heftig“, sagt er (siehe Grafik unten).

- Steigende Eigenkapitalanforderungen: Temporäre Wertverluste in den Eigenanlagen (Depot A), das Zinsänderungsrisiko, mögliche Kreditrisiken in der aufkommenden Rezession sowie steigende regulatorische Anforderungen zwingen die Banken dazu, mehr Eigenkapital vorzuhalten. Das müssen die Banken entsprechend in ihrer Geschäftsstrategie berücksichtigen. Außerdem schränken höhere Kapitalvorgaben die Möglichkeiten der Kreditvergabe ein.

- Die Umstellung von einer normativen auf eine parallel gleichwertige barwertige Steuerung: „Das macht die Welt für die Banken nicht einfacher“, kommentiert Pfetscher. Während in der bisherigen normativen Steuerungswelt die Summe der Aktiva und Passiva sowie das Eigenkapital wichtige Größen waren, wird in Zukunft jeder Kredit und jedes Wertpapier mit dem aktuellen Marktzins verglichen – es wird also geschaut, welchen Barwert das Papier hat, wenn es zum nächsten Stichtag verkauft werden würde. Pfetscher gibt ein Beispiel: „Ein Baufinanzierungsdarlehen mit einer Laufzeit von zehn Jahren, das vor einem Jahr mit einem Prozent Zinsen ausgereicht wurde, könnte heute mit vier Prozent Zinsen in den Büchern stehen. Das Darlehen steht also in der barwertigen Welt für die restliche Laufzeit im Minus, während es in der bisherigen normativen Welt nicht bewertet werden musste.“ Gleiches gilt auf der Passivseite für Einlagen und Wertpapiere, die aus heutiger Sicht besser verzinst sein müssten. Das alles in einer Steuerung abzubilden, sei eine gewaltige Aufgabe.

Beispiellos: Die Ist-Zinsänderung von September 2021 bis September 2022 (blaue Balken) übertrifft das Stressszenario (schwarze Linie) um mehr als das Doppelte. Grafik: KC Risk AG

Für Kunden werden Einlagen wieder attraktiv

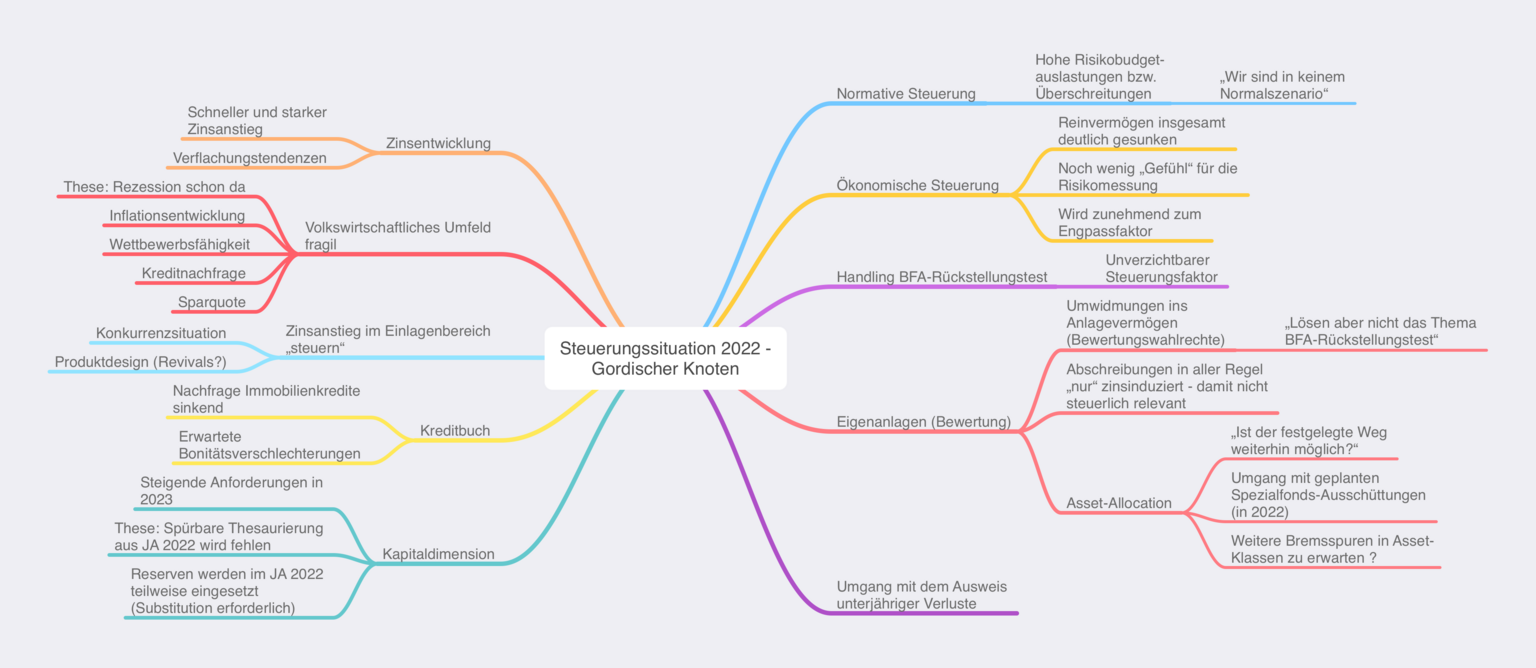

In der Summe ergibt sich eine schwierige Gemengelage, die von den Banken erst einmal bewältigt werden muss. Wie die Zinsentwicklung und das schwierige volkswirtschaftliche Umfeld in der Banksteuerung zu berücksichtigen sind und in welcher Verästelung sie sich auswirken, hat Pfetscher in einer Grafik dargestellt (siehe unten). „Das ist wirklich ein gordischer Knoten, den die Banken da durchschlagen müssen“, sagt er.

Gordischer Knoten: In der Steuerung haben die Banken im Moment enorm viele Themen auf dem Tisch. Grafik: KC Risk AG

Trotzdem will sich der Vorstand der KC Risk AG nicht in Pessimismus verfallen. Denn der Zinsanstieg sei auch eine große Chance für die Kreditgenossenschaften. „Für die Kunden ist es endlich wieder attraktiv, ihr Geld nicht nur in Sichteinlagen zu parken. Für die Banken heißt das, sie können ihre Kunden auch bei den Einlagen wieder umfassend beraten“, sagt Pfetscher. Das gehöre auch zur Mitgliederförderung, denn bei zehn Prozent Inflation sei der Realzins selbst bei steigenden Einlagenzinsen immer noch massiv negativ. „Die Sparer werden nach wie vor enteignet. Der Zinsanstieg bietet nun die Chance, die Kunden zum Gespräch einzuladen, um ihre Vermögenswerte neu zu ordnen. Der Vertriebsansatz ist da, die Banken können mit ihren Kunden über alles reden, ohne sich künstlich etwas überlegen zu müssen“, sagt Pfetscher.

Agieren oder reagieren

Abzuwarten, um auf der Passivkosten Zinskosten zu sparen, sei der falsche Ansatz, meint der Vorstand der KC Risk AG. Die Einlagen seien die Lebensversicherung der Banken. Ein Großteil davon werde täglich fällig. Wenn die Banken nicht von sich aus auf ihre Kunden zugehen, laufen sie Gefahr, dass diese ihre Sichteinlagen kurzfristig abziehen und bei der Konkurrenz anlegen, wenn dort bessere Konditionen geboten werden. „Ich habe als Bank die Wahl, ob ich agieren oder reagieren will. Wenn die Kunden ihre Gelder abziehen, ist es zu spät. Deshalb ist es so wichtig, jetzt auf die Kunden zuzugehen und ihnen eine Perspektive für ihr Geld zu bieten“, sagt Pfetscher.

Allein auf klassische Festzinsangebote zu setzen, hält der Vorstand der KC Risk AG für zu kurz gesprungen. Gefragt seien nachhaltige Finanzprodukte, die den sogenannten ESG-Kriterien (Environment/Umwelt, Social/Soziales, Governance/nachhaltige Unternehmensführung) entsprechen und auch zur sogenannten Nachhaltigkeitspräferenzabfrage passen. Seit August 2022 müssen Banken in der Anlageberatung und der Finanzportfolioverwaltung die Nachhaltigkeitspräferenz ihrer Kunden abfragen (siehe dazu auch den Beitrag „Nachhaltige Anlagen: Der Kunde hat das Wort“ in „Profil“ 06/2022). „Ob ESG-Fondssparplan, Sonnensparbrief oder Klimasparbrief, die Produkte gibt es bereits am Markt. Wichtig ist, dass sich die Banken überlegen, wie ihre zukünftige Produktstrategie aussieht und welche Vertriebskanäle sie verstärkt bespielen wollen“, sagt Pfetscher. Das gelte auch für die Aktivseite. Modernisierungsdarlehen oder Kredite zur Steigerung der Energieeffizienz von Immobilien passten gut in die Zeit.

Kreditrisiken besonders intensiv in den Blick nehmen

Freilich wäre es vermessen, in der aktuellen Situation allein die Chancen der Zinswende zu betonen, das weiß auch Pfetscher. Vor allem die Kreditrisiken müssten die Volksbanken und Raiffeisenbanken nun besonders intensiv in den Blick nehmen. Dafür sei ein engmaschiges Risikomanagement unabdingbar. „Die Rezession in Deutschland ist längst da. Das wird nicht spurlos an den Märkten vorbeigehen“, warnt Pfetscher. Noch sei etwa der Immobilienmarkt stabil, doch das könne sich schnell ändern, sollten Unternehmen und Verbraucher in wirtschaftliche Schwierigkeiten geraten und ihre Darlehen nicht mehr bedienen können. Die Sparquoten der Menschen seien bereits rückläufig. Den Konsumverzicht werden einige Branchen schmerzhaft zu spüren bekommen, etwa die Gastronomie. Auch energieintensive Betriebe könnten bei anhaltend hohen Energiepreisen in Schwierigkeiten geraten. „Hier gilt es, Geschäftsmodelle zu hinterfragen und auf alle Fälle vorbereitet zu sein“, sagt Pfetscher.

Wichtig ist ein Plan für alle Eventualitäten

Um die Inflation wieder einzufangen, werden die Notenbanken die Zinsen weiter erhöhen, ist der Vorstand der KC Risk AG überzeugt. Für die Banken sei es wichtig, alle denkbaren Zinsszenarien durchzuspielen und den Kapitalbedarf zu kalkulieren. Möglicherweise sei es auch ratsam, das Eigenkapital zu erhöhen, indem etwa die Mitglieder ihren Genossenschaftsanteil erhöhen. „Ich brauche immer einen Plan. Auf eine bestimmte Situation zu wetten oder einfach nur zu hoffen, dass alles nicht so schlimm wird, ist fast immer die falsche Entscheidung“, sagt Pfetscher. Dabei sei es immer ratsam, das Geschäftsmodell zu diversifizieren und neue Geschäftsfelder zu erschließen, zum Beispiel durch Investments in erneuerbare Energien. „Das passt zur DNA der Genossenschaftsbanken, funktioniert aber nicht so nebenbei. Dazu müssen die Banken Know-how und Kompetenzen aufbauen, denn auf der anderen Seite sitzen immer Experten“, meint Pfetscher.

Die Segel richtig setzen

Die aktuelle Zeit sei anstrengend, aber nicht hoffnungslos, ist der Vorstand der KC Risk AG überzeugt. Durch den Zinsanstieg verdienen die Banken nach und nach wieder mehr Geld, sobald zum Beispiel niedrig verzinste Eigenanlagen fällig werden und zu einem deutlich höheren Zinssatz neu angelegt werden. „Die genossenschaftliche FinanzGruppe ist stabil und hat das Potenzial, gestärkt aus der aktuellen Situation hervorzugehen. Wichtig ist jetzt für jede Bank, dass sie die Segel richtig setzt“, sagt Pfetscher.

Privatkunden-Kampagne „Geldanlage“

Inflation und Energiekrise machen vielen Menschen das Sparen schwer. Dennoch ist es wichtig, frühzeitig an den Vermögensaufbau zu denken, um vom Zinseszins-Effekt zu profitieren. Eine professionelle Finanzberatung, die sich voll und ganz auf die Kundin und den Kunden konzentriert, ist in diesen Zeiten das A und O. Der Genossenschaftsverband Bayern (GVB) unterstützt die bayerischen Volksbanken und Raiffeisenbanken bei der aktiven Kundenansprache mit einer Privatkunden-Kampagne zum Thema „Geldanlage“. Teil ist eine bayernweite Medienkampagne, die noch bis zum 31. März 2023 läuft. Der Fokus liegt auf Online-Medien, um Interessierte auf die zentrale Kampagnen-Webseite zu lenken. Flankiert werden die Online-Medien durch Radiospots, die die Aufmerksamkeit und Reichweite verstärken sollen. Die Kreditgenossenschaften haben die Möglichkeit, die Kampagne in ihrem Geschäftsgebiet zu verlängern. Weitere Informationen und Werbevorlagen zum Download gibt es im MuV-Manager.

Raiffeisenbank Main-Spessart: Restriktive Politik bei Eigenanlagen

Was Peter Pfetscher aus übergeordneter Perspektive beobachtet, ist für Andreas Fella tägliches Geschäft. Der Zinsanstieg löst bei dem Vorstandsvorsitzenden der Raiffeisenbank Main-Spessart mit Sitz in Lohr am Main gemischte Gefühle aus. Einerseits falle das diesjährige Zinsergebnis und das Betriebsergebnis vor Bewertung der Raiffeisenbank Main-Spessart wegen des Zinsanstiegs sehr positiv aus. „Leider ist die Kehrseite der Medaille das Bewertungsergebnis. Auch wir haben hier historisch hohe zinsinduzierte Abschreibungen zu verarbeiten“, sagt Fella. In das Bewertungsergebnis fließen zum Beispiel Wertberichtigungen im Depot A ein. Bei steigenden Zinsen verlieren niedrig verzinste Wertanlagen an Marktwert. Glücklicherweise habe sich die Bank bei den Eigenanlagen in den letzten Jahren eine bewusst restriktive Anlagepolitik in Bezug auf Bonitäten und Laufzeiten auferlegt. „Das stimmt uns sehr zuversichtlich, die Zinswende relativ geräuschlos in der Bilanz verarbeiten zu können. Allerdings ist das Jahr noch nicht zu Ende und es bleibt abzuwarten, was alles noch auf uns zukommt“, sagt Fella.

Andreas Fella, Vorstandsvorsitzender der Raiffeisenbank Main-Spessart. Foto: Raiffeisenbank Main-Spessart

Durch den Zinsanstieg habe die Raiffeisenbank Main-Spessart seit langer Zeit wieder die Möglichkeit, auf der Passivseite nennenswerte Margen zu erzielen. „Allerdings besteht hier gleichzeitig auch das größte Risiko. Kundeneinlagen kosten wieder Geld und es wird sehr viel Fingerspitzengefühl nötig sein, die Einlagen zielgerichtet in eine positive Zinswelt zu überführen. Hier ist der Markt genau zu beobachten, denn Kundeneinlagen werden bei allen Marktteilnehmern wieder begehrter werden“, sagt der Vorstand. Fella erwartet ein enormes Spannungsfeld für die Banken. „Zum einen benötigen wir die Liquidität beziehungsweise die Kundeneinlagen, um Margen zu erzielen, zum anderen sollten wir nicht zu offensiv agieren, weil wir sonst den Zinsaufwand sehr hochschrauben und uns damit unnötig eine Hypothek aufladen.“

In diesem Spannungsfeld den richtigen Weg zu finden, sei nicht einfach, meint Fella. „Zuallererst sollten wir Ruhe bewahren und bei Zinszahlungen auf täglich fällige Gelder wie Sichteinlagen und Geldmarktkonten nicht zu schnell vorpreschen“, sagt der Vorstand. Jede Bank müsse anhand der eigenen Gegebenheiten selbst entscheiden, welche Strategie die richtige Antwort auf die Zinswende ist. „Vielleicht ist in einem gewissen Umfang sogar ein kontrolliertes Schrumpfen der richtigere Weg für unser Haus“, überlegt Fella.

Frische Ideen bei Einlagenprodukten

Zudem müsse jede Bank die barwertige Welt im Blick behalten und sich intensiv mit deren Auswirkungen beschäftigen. „Kurzlaufende Kundeneinlagen können sich massiv negativ auf die barwertige Risikotragfähigkeit auswirken. Deshalb brauchen wir intelligente Produkte, die diese Aspekte berücksichtigen“, fordert Fella. Zwar seien klassische Produkte wie Sparbriefe im Moment wieder im Kommen. „Dennoch brauchen wir auch frische Ideen“, fordert Fella.

Benötigt würden Produkte, die sich mit Mitglieder-Mehrwerten oder aktuellen Themenwelten wie Nachhaltigkeit und Energiesparen verknüpfen lassen. „Zudem sollten wir uns Gedanken machen, wie wir das Thema Sicherheit und Stabilität der genossenschaftlichen Gruppe stärker in den Fokus rücken. Auch dies zahlt auf die Bedürfnisse unserer Kunden ein“, sagt Fella. Am Ende sollten die neuen Produkte dann auch frische Bezeichnungen erhalten. „Namen wie Wachstumszertifikat müssen nicht mehr sein“, findet der Vorstand. Berücksichtigt werden sollte in der Ausgestaltung auch, wie die Wirkung der Produkte in der barwertigen Welt ist.

Vollbremsung bei Baufinanzierungen

Die merklichsten Auswirkungen des Zinsanstiegs verspüre die Raiffeisenbank Main-Spessart aktuell jedoch auf der Finanzierungsseite, berichtet der Vorstand. „Vor allem bei privaten Baufinanzierungen kann man von einer Vollbremsung sprechen. Aber auch viele Projekt- und Erweiterungsfinanzierungen stehen bei unseren Kunden auf dem Prüfstand.“ Das liege aber auch an der extrem unsicheren Marktlage und der Entwicklung der Baupreise. Bei den Kreditrisiken mahnt Fella zu Wachsamkeit: „Wie auch immer sich der Zinsmarkt entwickelt, so dürfen wir nicht vergessen, dass vor allem im Kreditrisiko noch einiges auf die Genossenschaftsbanken zukommen kann.“

Um den Nachfragerückgang im Bereich Baufinanzierung zu kompensieren, hat sich die Raiffeisenbank Main-Spessart im Jahresverlauf verstärkt auf die Themen Energiesparen und erneuerbare Energien konzentriert. Hierzu sei mit dem Wunschkredit Energiesparen ein spezielles Finanzierungsprodukt für Energiesparmaßnahmen konzipiert und in den Vertrieb eingeführt worden. Das Produkt ist an ein Konzept der Volksbank Ulm-Biberach angelehnt. „Im Bereich erneuerbare Energie bauen wir gerade weitere Beratungskompetenz für die aktuell enorme Nachfrage nach Finanzierungen von Photovoltaik-Freiflächenanlagen auf“, sagt Fella.

VR-Bank Mittelfranken Mitte: Alle Möglichkeiten auf dem Tisch

Gerhard Walther, Vorstandsvorsitzender der VR-Bank Mittelfranken Mitte. Foto: VR-Bank Mittelfranken Mitte

Bei der VR-Bank Mittelfranken Mitte macht das Kreditgeschäft rund 70 Prozent der Bilanzsumme aus. Die Zielquote liegt sogar bei 80 Prozent, berichtet Gerhard Walther. Der Vorstandsvorsitzende der Kreditgenossenschaft mit Sitz in Ansbach ist überzeugt davon, dass trotz der erwarteten Rezession und der Zurückhaltung vieler Bauträger bei neuen Projekten auch in Zukunft ein vernünftiges Kreditgeschäft möglich ist. Vor allem bei nachhaltigen Investitionen sieht Walther Potenzial. Wohnungen und Häuser müssen saniert und modernisiert werden, aber auch neue Erneuerbare-Energien-Anlagen sind für Investoren interessant. „Wir können mit dem Zinsanstieg gut umgehen, weil durch unser hohes Kreditgeschäft regelmäßig ein großer Block an Zinsbindungen fällig wird. Dadurch können wir die Zinskonditionen zügig anpassen“, berichtet Walther. Auf der anderen Seite erwartet der Vorstandsvorsitzende der VR-Bank Mittelfranken Mitte, dass die Zinskosten auf der Passivseite noch schneller anziehen werden. „Der Kampf um Einlagen wird bald beginnen, das wird flächendeckend ein Thema“, sagt Walther.

Die Umstellung auf eine barwertige Steuerung sei gut vorbereitet, berichtet Walther. „Wir haben einen umfassenden Maßnahmenkatalog erarbeitet, um die Zukunftsfähigkeit unseres Hauses bilanziell sicherzustellen. So haben wir alle Möglichkeiten auf dem Tisch und können rechtzeitig zum Jahresende aus unserem Instrumentenkoffer genau die Maßnahmen wählen, die wir benötigen.“ Im Kreditgeschäft will die Bank weiterhin wachsen, um die Zinserträge zu steigern. Außerdem steigt durch die höheren Zinsen auch der Barwert des Kreditbuchs, was wiederum gut ist für die Bilanz in der barwertigen Steuerungswelt.

Menschen sind durch Inflation verunsichert

Walther sieht den Zinsanstieg ganz klar als Chance: „Höhere Zinsen sind das Beste, was uns passieren kann. Das Vermögen unserer Mitglieder und Kunden zu sichern, gehört zum Auftrag der Genossenschaftsbanken. Dieser Teil des Geschäftsmodells war jedoch für rund zehn Jahre außer Kraft gesetzt. Jetzt haben wir wieder die Möglichkeit, mit Einlagen wirtschaftlichen Nutzen zu stiften. Damit bin ich wieder beim ganzheitlichen genossenschaftlichen Förderauftrag“, sagt der Vorstandsvorsitzende der VR-Bank Mittelfranken Mitte. Die Menschen seien wegen der hohen Inflation verunsichert und warteten auf eine Ansprache durch ihre Bank, berichtet Walther. „Das Thema ist brandaktuell. Unsere Mitglieder und Kunden haben einen hohen Gesprächsbedarf. Sie haben Angst um ihr Vermögen und erwarten Sicherheit. Wenn ich als Bank bei der Beratung zögere, erfülle ich den Kundenauftrag nicht. Außerdem erwarten mich Kostennachteile und ich verliere die Kompetenzvermutung bei den Kunden“, warnt Walther.

Gezielte Kampagne zur Kundenansprache

Um ihren Kunden die Unsicherheit zu nehmen, geht die VR-Bank Mittelfranken Mitte gezielt auf sie zu. Mit dem Slogan „Wir haben wieder Zinsen“ werden diese zu einer sogenannten Vermögensstrukturberatung eingeladen. Dann schauen sich die Kunden zusammen mit ihrer Beraterin oder ihrem Berater die Vermögensstruktur ganzheitlich an und optimieren diese, wo möglich. „Wir machen den Kunden klar, dass es kein Verwahrentgelt mehr gibt und sie ihr Geld zu einem leicht positiven Zins bei uns anlegen können“, sagt Walther.

Hauptstelle Ansbach der VR-Bank Mittelfranken Mitte: Mit dem Slogan „Wir haben wieder Zinsen“ lädt die Kreditgenossenschaft ihre Kunden dazu ein, die eigene Vermögensstruktur zu optimieren. Foto: VR-Bank Mittelfranken Mitte

Mix aus bewährten und innovativen Passivprodukten

Die VR-Bank Mittelfranken Mitte hat einen ausgewogenen Mix zwischen bewährten und innovativen Passivprodukten entwickelt, um jedem Kunden ein passendes Angebot machen zu können. Unter anderem bietet sie für kurzfristige Einlagen das „Parkdeck 35“ mit einer 35-tägigen Kündigungsfrist an. Das bietet der Bank Vorteile bei der Mindestliquiditätsquote (LCR), da die Kunden das Geld nicht über Nacht abziehen können. Die Kunden hingegen profitieren von einem höheren Zins als bei Sichteinlagen. „Das Produkt wird vor allem von Unternehmen nachgefragt, die Liquidität parken wollen. So fließt viel Geld in die Bank“, berichtet Walther. Außerdem ermuntert die Kreditgenossenschaft in einer Kampagne ihre Mitglieder, ihr Geschäftsguthaben aufzustocken. Die Mitglieder können für bis zu 10.000 Euro Anteile zeichnen.

Ziel: Wachstum bei den Einlagen

Wenn die Mitglieder und Kunden ihr Geld zur VR-Bank Mittelfranken Mitte tragen, profitiert auch die Kreditgenossenschaft. Deshalb hat sich die VR-Bank Mittelfranken Mitte für 2023 das strategische Ziel verordnet, bei den Einlagen zu wachsen. Dieses Ziel hat Walther auch den Beraterinnen und Beratern vorgegeben. „Wir haben einen Aktivüberhang. Also brauchen wir Einlagen, um diesen zu refinanzieren. Und aktuell können wir uns über Kundeneinlagen günstiger refinanzieren als über den Kapitalmarkt“, sagt Walther. In der Niedrigzinsphase sei das noch anders gewesen. Da habe man am Kapitalmarkt sogar zu negativen Zinsen Geld aufnehmen können.

Belegschaft bei Veränderungen mitnehmen

Ein Selbstläufer sei die neue Einlagenstrategie der VR-Bank Mittelfranken Mitte aber nicht, betont Walther. Es sei extrem wichtig, die Belegschaft mit auf die Reise in die neue Zinswelt zu nehmen. Viele Mitarbeiterinnen und Mitarbeiter hätten noch nie steigende Zinsen erlebt, gibt der Vorstandsvorsitzende zu bedenken. „Zehn Jahre lang haben Einlagen in der Beratung keine Rolle gespielt, und auf einmal verkehrt sich das innerhalb von wenigen Monaten ins Gegenteil. Manchen Beraterinnen und Beratern fällt es schwer, so schnell mental den Hebel umzulegen“, sagt Walther. Diese Veränderungen zu kommunizieren, sei Vorstandsaufgabe, sagt Walther. In einer Informationsveranstaltung und in Trainings erklärte die Bank ihren Mitarbeiterinnen und Mitarbeitern, wie Einlagen wirtschaftlichen Nutzen stiften und wie das Vermögen der Kunden angesichts der hohen Inflation bestmöglich gesichert werden kann. „Dafür mussten wir erst einmal ein Bewusstsein schaffen. Das erfordert einen hohen persönlichen Einsatz des Vorstands“, sagt Walther.

Wichtig sei auch, Mut zu machen. Die Zinswende schaffe gewaltige Herausforderungen, die sowohl die Belegschaft als auch die Kunden verunsichern. Bei den wirtschaftlichen Prognosen gebe es viele unbekannte Komponenten. Inflationsrate und Zinsniveau werden die nächsten Jahre hoch bleiben, glaubt Walther. „Wie stark die Rezession ausfallen wird und wie wir davon betroffen sein werden, lässt sich schwer vorhersagen. Durch die geopolitischen Verunsicherungen sind alle volkswirtschaftlichen Prognosen außer Kraft gesetzt. Da sind wir als Bank gefordert, mit Augenmaß und Besonnenheit vorzugehen“, sagt Walther. Wichtig sei, sich strategisch gut aufzustellen, das Eigenkapital zu stärken und zu überlegen, wo sich die Bank auf der Aktiv- und Passivseite absichern muss. Das sei Aufgabe des Vorstands. „Er hat die Verpflichtung, die Bank zukunftsfähig zu halten“, betont Walther. Der Vorstand ist jedoch optimistisch, dass das gelingt: „Wir sind der Stabilitätsfaktor für unsere Mitglieder und Kunden in unserer Region. Daran werden die aktuellen Herausforderungen nichts ändern“, so Walther.