Stressfaktor: Wie gehen die Volksbanken und Raiffeisenbanken mit der Zinswende um? Zwei Bankvorstände und ein Steuerungsspezalist geben Einblicke.

Der deutsche Immobilienmarkt steht vor ungewissen Zeiten. Jahrelang haben die gute konjunkturelle Lage, eine hohe Nachfrage und ein begrenztes Angebot an Wohnraum sowie niedrige Zinsen die Preise an den Immobilienmärkten befeuert. Mit der Zinswende, hoher Inflation und einer drohenden Rezession haben sich die Rahmenbedingungen jedoch grundlegend geändert und damit auch die Lage an den Immobilienmärkten. Das ist für die deutschen Banken herausfordernd. Denn Immobilienfinanzierung ist für viele Banken ein zentraler Bestandteil ihres Geschäftsmodells.

Zum Wohnimmobilienmarkt

Seit 2010 steigen die Preise von Wohnimmobilien und auch die Corona-Pandemie hat diesen Anstieg nicht gebremst. Ganz im Gegenteil: Im Jahr 2021 erreichte das Preiswachstum mit 11,5 Prozent pro Jahr seinen Höhepunkt. Auch in der ersten Jahreshälfte 2022 stiegen die Preise immerhin noch um 10,9 Prozent pro Jahr. Zeitgleich mit dieser dynamischen Entwicklung weiteten die deutschen Banken ihre Bestände an Wohnimmobilienkrediten kräftig aus.

„Ist der Boom jetzt vorbei?“ Die Frage ist natürlich schwierig zu beantworten. Die wesentlichen Einflussfaktoren von Angebot und Nachfrage können aber Hinweise darauf geben, wie sich die Preise entwickeln könnten.

Angebotsseitig stabilisiert die Knappheit an Wohnraum weiterhin die Preise. Dies dürfte zumindest kurzfristig weiterhin der Fall sein. So wurden in Deutschland im Jahr 2021 mit rund 293.000 Einheiten 4,2 Prozent weniger Wohnungen als im Vorjahr fertiggestellt. Die stark steigenden Baupreise, die im August um 16,5 Prozent im Vergleich zum Vorjahr zulegten, Personalknappheit und Materialmangel schränken die Neubauaktivitäten weiter ein. Dies zeigt sich auch an einer deutlich gestiegenen Anzahl stornierter Bauprojekte. Eine Umfrage des ifo Instituts ergab, dass 16,7 Prozent der befragten Bauunternehmen im September von Stornierungen betroffen waren. Das Ziel der Bundesregierung, 400.000 neue Wohnungen pro Jahr zu bauen, erscheint damit zunehmend unrealistischer. Vielmehr zeichnet sich dieses Jahr ein weiterer Rückgang fertig gestellter Wohnungen im Vergleich zu 2021 ab.

Neubaugebiet in Türkheim im Unterallgäu: Die stark steigenden Baupreise schränken die Neubauaktivitäten weiter ein. Foto: picture alliance / M.i.S. / Bernd Feil

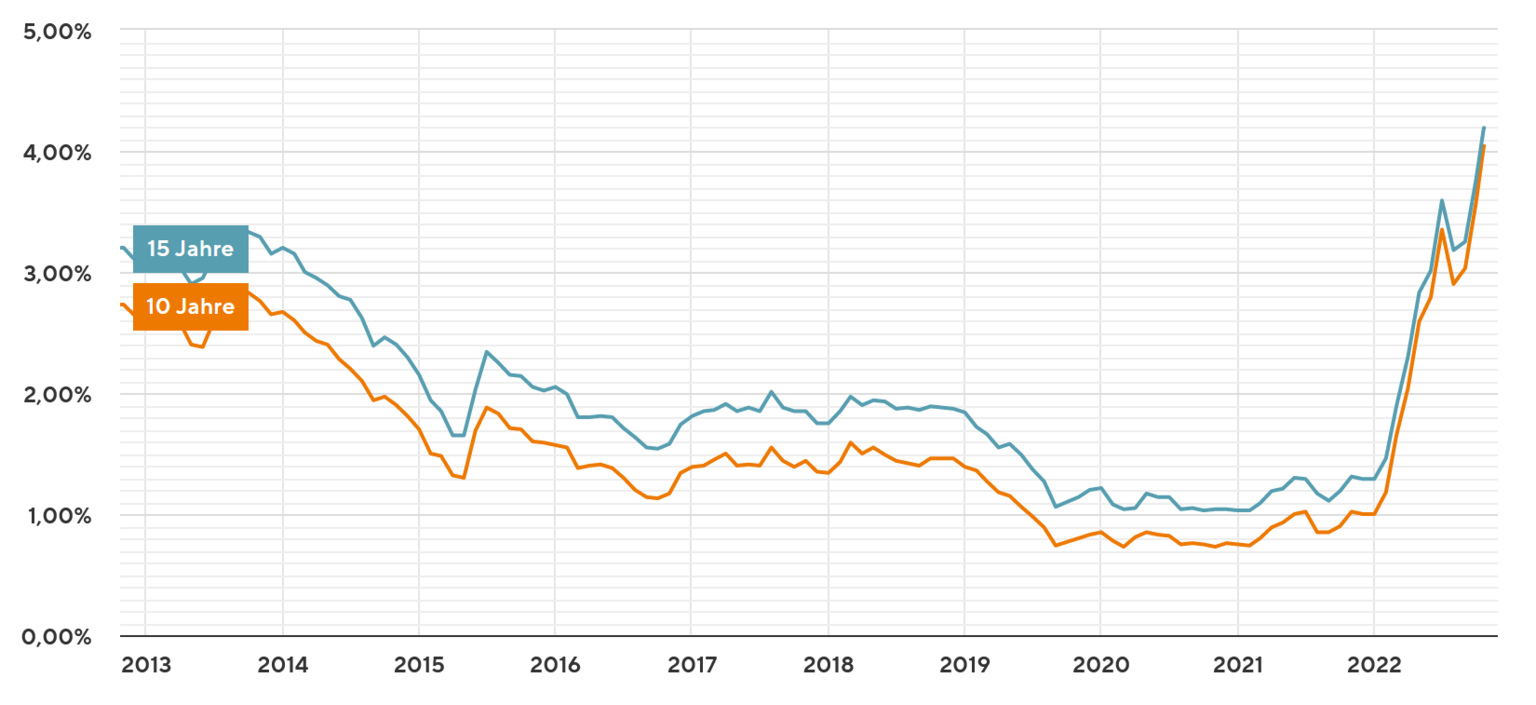

Nachfrageseitig wirken sich die starken Zinsanstiege aus. Der durchschnittliche Zinssatz für neu vergebene Wohnimmobilienkredite mit 10-jähriger Zinsbindung hat sich nach Angaben eines Immobilienvermittlers seit Jahresbeginn von etwa 1 Prozent auf rund 4 Prozent drastisch erhöht. Um die Konsequenzen zu verdeutlichen: Bei einem Kreditvolumen von 500.000 Euro steigt die anfängliche monatliche Belastung durch Zinsen damit von etwas über 400 Euro auf über 1.600 Euro – Tilgung komplett außen vorgelassen. Damit wird es für viele Privathaushalte erheblich schwieriger, Wohneigentum zu finanzieren, vor allem, wenn sie nur über wenig Eigenkapital verfügen. Dies dämpft die Nachfrage.

Seit Jahresbeginn sind die Zinsen für Immobilienkredite von 1 auf 4 Prozent in die Höhe geschossen (orange = 10 Jahre Sollzinsbindung, grün = 15 Jahre Sollzinsbindung). Quelle: Interhyp AG

Mietobjekte weniger gefragt

Auch die Nachfrage von Investoren nach Mietobjekten dürfte zunehmend sinken. Die aktuellen Mietrenditen im Wohnimmobiliensegment waren zwar im langanhaltenden Niedrigzinsumfeld attraktiv, Immobilien als Investitionsobjekte dürften aber deutlich an Attraktivität verlieren, sollten die Mieten nicht kräftig steigen (oder die Immobilienpreise fallen).

Unsicher ist, wie sich die hohe Inflation auswirkt. Bei Inflationsraten von 10 Prozent liegen die realen Zinsen weit im negativen Bereich. Die reale Kreditbelastung sinkt, und Schulden werden „weginflationiert“. Voraussetzung hierfür ist aber, dass die Einnahmen der Schuldner – Löhne oder Mieten – mit der Inflationsrate steigen. Angesichts einer drohenden Rezession und bestehender Mietpreisbremsen zeichnet sich dies aktuell nicht ab. Mindestens in der kurzen Frist sinkt vielmehr das verfügbare Einkommen privater Haushalte deutlich und angesichts eingetrübter Konjunkturaussichten steigt die Unsicherheit hinsichtlich Einkommenserwartungen und Arbeitsplatzsicherheit. All dies wirkt dämpfend auf die Nachfrage nach Wohneigentum.

Gleichzeitig stützt jedoch die hohe Zuwanderung die Nachfrage. Erstmals hat Deutschland mehr als 84 Millionen Einwohner. Die strukturelle Wohnraumnachfrage steigt somit deutlich. Für kapitalstarke Haushalte könnte zudem auch ein psychologischer Effekt angesichts hoher Inflation – die „Flucht in Betongold“ – zu zusätzlicher Nachfrage nach Immobilien führen. Es gibt also eine Reihe gegenläufiger Effekte. Zumindest kurzfristig dürften die steigenden Zinsen aber überwiegen und bei den aktuellen Immobilienpreisen die Nachfrage nach Wohneigentum senken.

Gleichgewicht am Markt muss sich erst finden

Zusammenfassend: Ein weiterhin begrenztes Angebot trifft auf die sinkende Nachfrage von privaten Haushalten und institutionellen Investoren. Was das für die Wohnimmobilienpreise bedeutet, ist aber unsicher – genau wie die Stimmung am Markt. Es wird eine gewisse Zeit dauern, bis sich ein neues Gleichgewicht am Markt gefunden hat. Eindeutig scheint lediglich, dass sich die enorme Preisdynamik der jüngeren Vergangenheit verlangsamen dürfte. Ergebnisse der aktuellen Bundesbank-Umfrage bei privaten Haushalten und auch Angaben von Immobilienplattformen geben bereits Hinweise auf eine nachlassende Dynamik. Die Angebotspreise stagnierten oder fielen leicht. Allerdings deutet die aktuelle Bundesbank-Umfrage darüber hinaus nicht auf eine unmittelbar bevorstehende Preiskorrektur hin: Bislang erwartet lediglich ein geringer Anteil der Haushalte sinkende Wohnimmobilienpreise in den kommenden zwölf Monaten.

Sollte die Nachfrage unter das Angebot fallen, drohen auch größere Preiskorrekturen. Dies erscheint beispielsweise in einem Szenario deutlich steigender Arbeitslosigkeit durchaus plausibel. Basierend auf geschätzten Überbewertungen wären in Teilen des Markts Korrekturen der Preise von mehr als 15 Prozent denkbar. Fielen die Preise beispielsweise um 20 Prozent würden wir auf das Preisniveau von Anfang 2020 zurückfallen. Dies liegt immer noch rund 50 Prozent über dem Preisniveau von 2012 – so kräftig war der Preisanstieg der letzten Dekade.

„Zunehmende Kreditausfälle in Kombination mit einem Preisverfall bei den als Sicherheiten dienenden Immobilien könnten für Banken zu Verlusten führen.“

Bundesbank-Vorstandsmitglied Joachim Wuermeling

Für deutsche Banken haben die Entwicklungen am Immobilienmarkt aus zwei Gründen eine große Bedeutung. Erstens ist die Vergabe von Wohnimmobilienkrediten zentraler Bestandteil des Geschäftsmodells vieler deutscher Banken und damit eine wesentliche Stütze der Erträge. Rund 35 Prozent der gesamten Kreditvergabe deutscher Banken an Nichtbanken sind Wohnungsbaukredite. Durch den „Immobilienboom“ der letzten Jahre konnten Banken ihr Kreditvolumen stetig ausweiten und die negativen Auswirkungen des Niedrigzinsumfelds auf ihre Margen zum Teil kompensieren. Zweitens bergen die Kredite natürlich Kreditrisiken. Zunehmende Kreditausfälle in Kombination mit einem Preisverfall bei den als Sicherheiten dienenden Immobilien könnten für Banken zu Verlusten führen.

Vor dem Hintergrund der gestiegenen Kreditzinsen und Lebenshaltungskosten gibt es bereits Anzeichen für eine geringere Nachfrage nach Wohnimmobilienfinanzierungen. Bis zum zweiten Quartal 2022 konnten die Banken die Kreditvergabe indes weiter kräftig ausweiten. Zum Teil ist das sicherlich auf „Vorzieheffekte“ privater Haushalte zurückzuführen, die sich noch die niedrigen Zinsen sichern wollten. Aktuell zeichnet sich aber ab, dass die Neukreditvergabe deutlich zurückgeht. In der Theorie bietet die Zinswende hohe Ertragschancen für deutsche Banken im Wohnimmobilienkreditgeschäft, die auf der Aktivseite an den höheren Bauzinsen verdienen, während die Einlagenzinsen auf der Passivseite nur langsam oder geringfügig steigen. In der Praxis bedarf es hierzu aber einer entsprechenden Neukreditvergabe. Der sich abzeichnende Rückgang in der Vergabe von Wohnimmobilienkrediten lässt offen, welcher Effekt auf die Erträge überwiegen wird.

Kreditausfälle bisher die absolute Ausnahme

Was die Kreditrisiken angeht, ist es bisher ruhig in den Portfolien deutscher Banken. Die konstant niedrige Quote notleidender Kredite von unter 1 Prozent macht deutlich, dass Kreditausfälle bisher die absolute Ausnahme sind. Ob das zukünftig so bleibt, ist abzuwarten. Vor allem für ältere Bestandskredite wirken einige Faktoren begrenzend auf die Kreditrisiken. Immobilien wurden in der Vergangenheit größtenteils von Haushalten mit höheren Einkommen und Vermögen erworben, die die hohe Inflation besser abfedern können. Die üblicherweise langen Zinsbindungsfristen und regelmäßigen Tilgungen reduzieren die Zinsänderungsrisiken für Haushalte. Zudem sind Immobilienkredite überwiegend gut besichert und die Sicherheiten älterer Kreditjahrgänge haben ebenfalls durch den „Preisboom“ der vergangenen Jahre profitiert. Dies senkt das Verlustpotenzial für Banken, falls Kredite ausfallen.

Trotzdem gibt es Risiken. So könnten Haushalte, die im Niedrigzinsumfeld der letzten Jahre mit kurzen Zinsbindungsfristen, niedrigen Tilgungsraten und/oder sehr hohem Schuldendienst relativ zum Einkommen finanziert haben, durchaus Probleme bekommen. Sollte die Arbeitslosigkeit deutlich steigen, könnten auch breitere Käuferschichten betroffen sein. Vor allem zusammen mit einem preislichen Abschwung am Immobilienmarkt birgt dies Verlustrisiken für Banken. Die Verwertung der Sicherheiten könnte in einem derartigen Szenario nicht mehr ausreichen, den ausstehenden Kreditbetrag zu decken; es käme zu Verlusten. Jüngere Kreditjahrgänge sind aufgrund der hohen Kreditsummen und der erst geringen Tilgungsleistung besonders verwundbar.

Die Aufsicht hat auf die Risikolage bereits reagiert: Um die Resilienz der Banken mit hohen Beständen an Wohnimmobilienkrediten gezielt zu stärken, hat die BaFin im April dieses Jahres einen sektoralen Systemrisikopuffer auf Wohnimmobilienfinanzierungen in Höhe von 2,0 Prozent erlassen. Banken müssen für Wohnimmobilienkredite ab Februar 2023 höhere Eigenmittel vorhalten.

Gestiegene Lebenshaltungskosten belasten Haushalte

Zudem besteht aus aufsichtlicher Sicht aktuell die Sorge, dass sich Risiken verstärkt über das Neugeschäft aufbauen könnten. Zwar haben Banken ihre Kreditvergabestandards zuletzt eher verschärft und Kreditnehmer finanzieren mit einem höheren Eigenkapitalanteil, was sich positiv auf die Besicherung der Kredite auswirkt. Trotzdem ist die Relation von Schuldendienst zu Einkommen im Neugeschäft seit Jahresbeginn deutlich gestiegen. Diese Relation ist ein wichtiger Indikator für die Ausfallwahrscheinlichkeit. Bei steigenden Zinsen erhöht sich für neu vergebene Kredite – bei sonst gleichen Kreditparametern – die Relation von Schuldendienst zu Einkommen. Banken sollten aber genau darauf achten, dass die Schuldentragfähigkeit der Haushalte nicht überstrapaziert wird. Dies gilt umso mehr vor dem Hintergrund der erheblich gestiegenen Lebenshaltungskosten, die die Haushalte zusätzlich belasten. Auch Ausweichreaktionen über eine niedrigere Tilgung und längere Laufzeiten sollten vermieden werden, da die Risiken hierdurch lediglich verlagert werden würden.

Durch konservative Kreditvergabestandards können Banken ihre Risiken reduzieren. Die Auswirkungen von negativen Schocks wie beispielsweise eine deutliche steigende Arbeitslosigkeit lassen sich dadurch aber nur bedingt einhegen.

Zum Gewerbeimmobilienmarkt

Auch die Finanzierung von Gewerbeimmobilien im In- und Ausland ist für viele deutsche Banken von großer Bedeutung. Der Anteil an der Bilanzsumme liegt bei etwa 8 Prozent. Der Gewerbeimmobilienmarkt reagiert üblicherweise stark auf Konjunkturzyklen und die ökonomisch schwierigen Bedingungen dürften nicht spurlos an den nationalen und internationalen Märkten für Gewerbeimmobilien vorbeigehen. Maßgeblicher Grund dafür, dass die Gewerbeimmobilienmärkte stark auf Veränderungen des Zinsumfelds und der Konjunktur reagieren, ist der Renditefokus der institutionellen Investoren. Die Erwartung sinkender Mieteinnahmen und/oder attraktivere alternative Investmentmöglichkeiten senken die Nachfrage nach Gewerbeimmobilien und die Preise fallen.

Im Gegensatz zum Wohnimmobilienmarkt ist der flächendeckende Preisboom am Gewerbeimmobilienmarkt schon seit dem Jahr 2020 beendet. Auch im ersten Halbjahr 2022 noch nachgefragte Büroimmobilien geraten unter Druck. Foto: picture alliance / Andreas Gebert

Im Gegensatz zum Wohnimmobilienmarkt ist der flächendeckende Preisboom am Gewerbeimmobilienmarkt schon seit dem Jahr 2020 beendet; insbesondere Einzelhandelsimmobilien stehen unter Druck und die Preise fallen. Die Auswirkungen der Inflation auf den Konsum dürften die Lage nicht gerade entspannen. Aber auch andere Segmente dürften die Konjunktureintrübung, Zinserhöhungen und Inflation spüren, darunter die im ersten Halbjahr 2022 noch nachgefragten Büroimmobilien. Die Aktienkursentwicklungen großer Wohnungsunternehmen zeigen zudem, dass auch das Marktsegment der gewerblichen Wohnimmobilien unter Druck gerät.

Segmentübergreifend drohen dann Kreditausfälle für Banken, wenn viele Mieter in Zahlungsschwierigkeiten geraten. Zudem sind Kredite an Projektentwickler aktuell stärker ausfallgefährdet, da hier steigende Baukosten auf eine reduzierte Nachfrage treffen.

Fazit

„Das Ende des Booms?“ – viel spricht dafür, dass die Zeiten schnell steigender Immobilienpreise zunächst zu Ende gehen. Die Zinswende und die hohe konjunkturelle Unsicherheit dämpfen die Nachfrage und werden auch Auswirkungen auf die Immobilienpreise haben. Ein deutlicher Preisverfall wäre in einem Szenario mit steigender Arbeitslosigkeit zwar nicht auszuschließen. Derzeit deutet sich aber eher eine Abkühlung des bislang überhitzten Wohnimmobilienmarkts an. Insgesamt ist die Unsicherheit am Markt derzeit sehr hoch und wohin die Reise geht, wird sich erst mit der Zeit zeigen.

Prof. Dr. Joachim Wuermeling ist seit November 2016 Vorstandsmitglied der Deutschen Bundesbank und zuständig für die Bereiche Banken und Finanzaufsicht, Risiko-Controlling sowie Informationstechnologie.