Energiewende: Zahlreiche Projekte von Energiegenossenschaften werden von bürokratischen Vorschriften ausgebremst. Ein Plädoyer für mehr Mut zu Freiräumen und kreativen Lösungen.

Anzeige

Anzeige

Potenzielle Immobilienkäufer sind verunsichert. Angesichts steigender Bauzinsen und höherer Baukosten fragen sich viele, ob es für den Bau oder Kauf einer Immobilie bereits zu spät ist. Doch was passiert momentan am Immobilienmarkt? Was bedeutet das für Interessenten und Banken? Und warum ist die Politik jetzt gefordert?

Wie entwickelt sich der Wohnimmobilienmarkt?

Die Immobilienmarktentwicklung kannte jahrelang nur eine Richtung: nach oben. Nachfrage und Preise stiegen rasant. Selbst die Corona-Krise konnte dem nichts anhaben. Auch im vergangenen Jahr wurden wieder mehr Neubauten genehmigt.

Doch zuletzt wurde der Ausblick getrübt. Nach Jahren der Niedrigzinsen stiegen die Bauzinsen wieder deutlich an und sind so hoch wie seit gut sieben Jahren nicht mehr. Ursächlich dafür sind nicht nur die steigenden Zinsen am Kapitalmarkt, sondern auch die Bankaufsicht. So verlangt die deutsche Finanzaufsicht für private Wohnungsbaufinanzierungen künftig zusätzliche Sicherheitspuffer. Die Zinslast eines durchschnittlichen Baukredits kann dadurch gut und gerne um mehrere Tausend Euro ansteigen. Hinzu kommen explodierende Baupreise. Die Preise für Wohnungen und Häuser legten laut dem Statistischen Bundesamt im Schnitt letzten Jahres um 11 Prozent zu und könnten dieses Jahr noch weiter steigen. Gleichzeitig leiden deutsche Baufirmen verstärkt unter Versorgungsengpässen, weil Lieferketten gestört und Rohstoffe knapp sind.

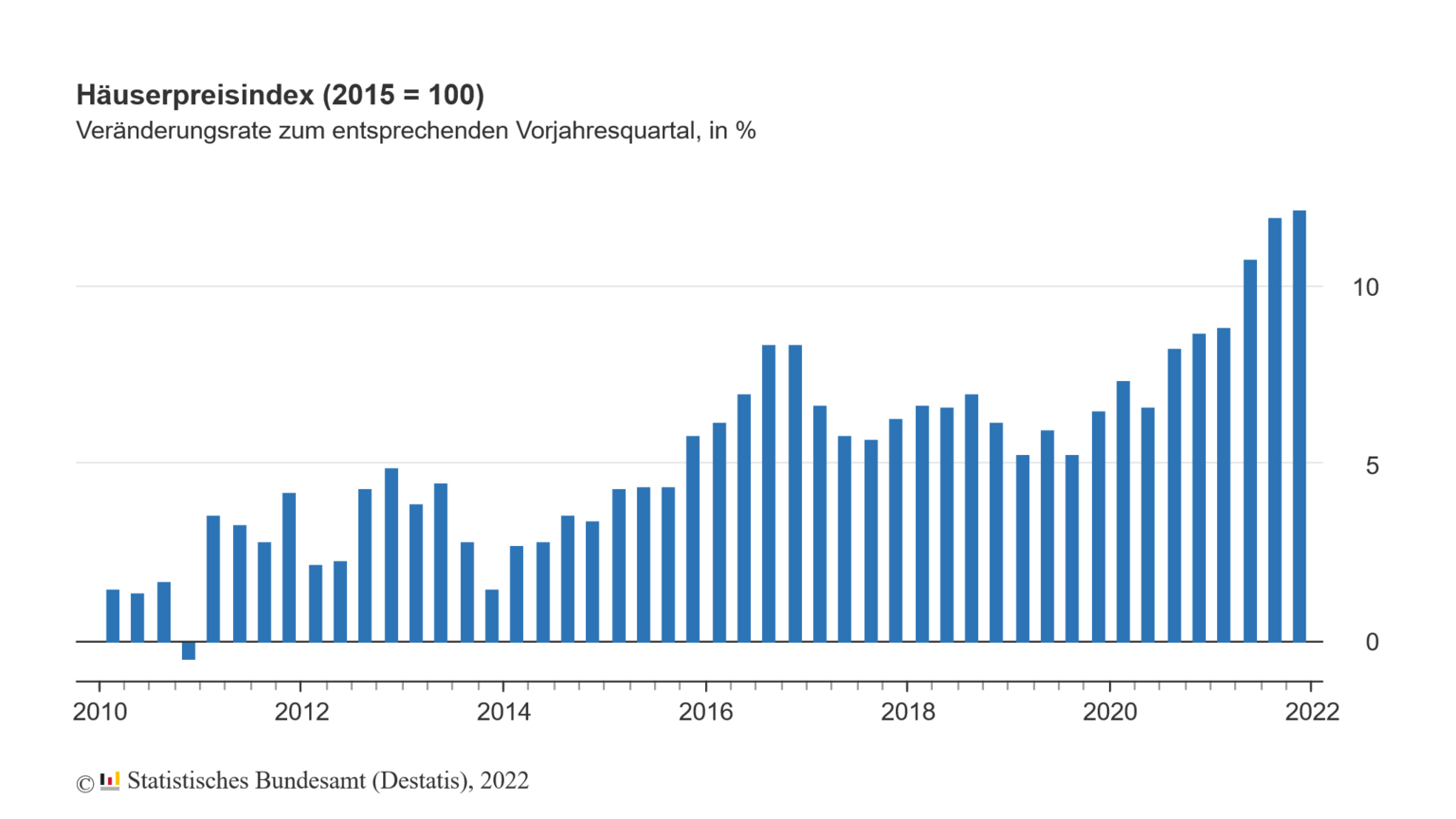

Die Preise für Wohnimmobilien (Häuserpreisindex) in Deutschland sind im 4. Quartal 2021 um durchschnittlich 12,2 Prozent gegenüber dem Vorjahresquartal gestiegen. Dies ist erneut der stärkste Preisanstieg bei Wohnimmobilientransaktionen seit Beginn der Zeitreihe im Jahr 2000.

Allerdings gibt es immer noch Wege, um zum erhofften Immobilienbesitz zu kommen. Der Trend zum flexibleren Arbeiten und Homeoffice, der durch die Corona-Pandemie beschleunigt wurde, macht es möglich, außerhalb der begehrten Lagen eine preisgünstigere Immobilie zu finden. Durch die steigenden Zinsen am Kapitalmarkt könnten zudem auch klassische Anlageformen wieder an Attraktivität gewinnen. Investoren haben dann vermehrt andere Anlagemöglichkeiten und investieren weniger in Immobilien. Das lässt hoffen, dass der Preisanstieg auf dem Immobilienmarkt nachlässt.

Der Erwerb einer Immobilie ist und bleibt ein einmaliges Lebensereignis, das mit einer großen finanziellen Verpflichtung einhergeht. Das sollte nicht überstürzt entschieden werden, sondern am besten in enger Beratung mit der eigenen Hausbank.

Was bedeutet das für die Kreditinstitute?

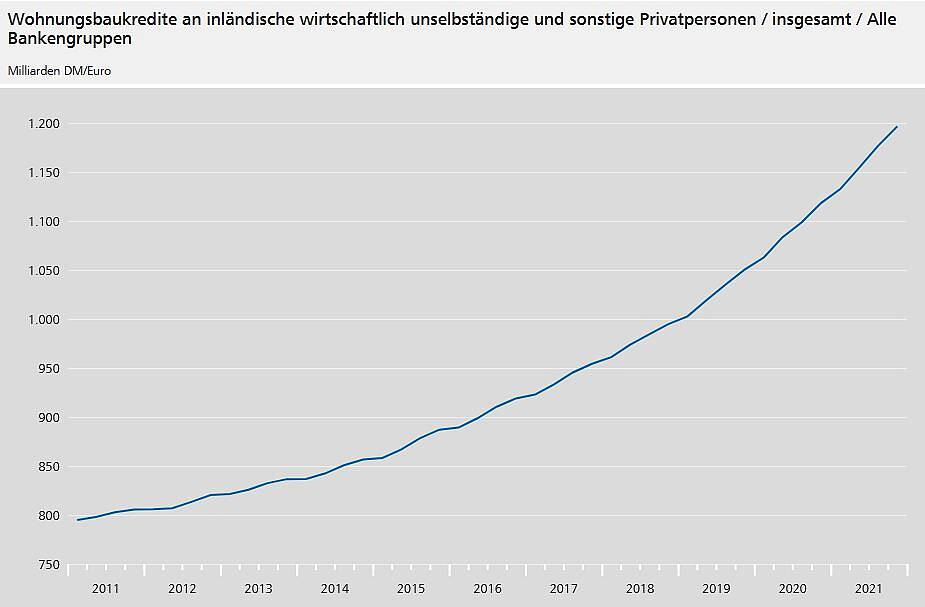

Bei der Finanzierung von Wohnimmobilien spielen Banken die zentrale Rolle. Sie vergaben zuletzt Wohnungsbaudarlehen von fast 1,2 Billionen Euro an private Haushalte. Es ist deshalb klar, dass die Bankenaufsicht ein besonderes Augenmerk auf die Entwicklungen am Immobilienmarkt richtet.

Stetiger Aufwärtstrend: Innerhalb von zehn Jahren steigerten die deutschen Banken die Vergabe von Wohnungsbaudarlehen von rund 800 Milliarden Euro auf rund 1.200 Milliarden Euro. Quelle: Deutsche Bundesbank

Die Bankaufsicht sorgt sich vor zunehmenden Risiken: Wenn die Zinsen steigen, lässt die Nachfrage nach Wohnimmobilien nach. In der Folge könnten deren Preise sinken – und damit der Wert der Sicherheiten, so die Sorge der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die Deutsche Bundesbank schätzt, dass in Deutschland Wohnimmobilien landesweit um rund 20 bis 35 Prozent überbewertet sind. Nicht zuletzt deshalb hat die Finanzaufsicht die Kapitalpuffer scharf geschaltet und behält sich weitere Instrumente vor, um in die Kreditvergabe einzugreifen.

Solche Sorgen sind mit Blick auf die bayerischen Volksbanken und Raiffeisenbanken allerdings unbegründet. Traditionell setzen die genossenschaftlichen Institute den Wert der zu finanzierenden Immobilien unter dem Verkehrswert an. Ebenso legen sie Wert auf ausreichendes Eigenkapital der Kreditnehmer. In den zurückliegenden Niedrigzinsjahren sind die bestehenden Kreditverpflichtungen stetig getilgt worden. Zudem haben die Institute ihre strengen Kriterien zur Vergabe von Krediten beibehalten. Nicht vergessen werden sollte auch, dass die Schuldentragfähigkeit der Kreditnehmer weiterhin gut ist. Dass sich diese Situation plötzlich ändert, ist unwahrscheinlich.

Es bleibt die Frage nach den Auswirkungen auf die Geschäftsentwicklung der Institute: Das zuletzt starke Wachstum der Banken im Immobilienkreditbereich dürfte sich aufgrund der beschriebenen Entwicklung abschwächen. Banken müssen weiter daran arbeiten, ihre Ertragsquellen zu diversifizieren und sich unabhängiger von der Wohnbaufinanzierung zu machen.

Was sollte die Politik jetzt unternehmen?

Gleich mehrere Gründe sprechen dafür, dass die Politik sich der steigenden Zinsen und Baukosten annehmen sollte. Erstens ist der Bedarf nach bezahlbarem Wohnraum weiter groß. Das hat auch die Bundesregierung erkannt und in ihrem Koalitionsvertrag eine Bauoffensive mit jährlich 400.000 neuen Wohnungen versprochen. Zweitens ist die Wohneigentumsquote in Deutschland niedrig: Im europaweiten Vergleich liegt Deutschland auf dem vorletzten Platz mit einer Quote von nur 50 Prozent. Dabei ist Wohneigentum nach wie vor die beste Altersvorsorge. Drittens sind massive Investitionen in den Gebäudesektor nötig, wenn die Politik ihre Klimaziele erreichen will. 16 Prozent der gesamten CO2-Emissionen in Deutschland stammen aus dem Gebäudesektor.

Was kann die Politik also tun? Zunächst einmal braucht es Planungssicherheit. Das gilt auch für die staatliche Wohnungsbauförderung. Der Wirrwarr bei den KfW-Krediten für klimaschonendes Bauen und Sanieren hat bei vielen potenziellen Bauherren und Käufern zu Verunsicherung geführt. Nur dank des Einsatzes der finanzierenden Hausbanken konnten viele Projekte doch noch realisiert werden. Es braucht rasch einen robusten Plan, wie es mit der Förderung weitergeht.

Überdies muss sich die Politik der strukturellen Hemmnisse annehmen. Zu diesen gehören langsame Genehmigungsverfahren und der Fachkräftemangel am Bau. Der Wohnbaufinanzierung dürfen keine weiteren regulatorischen Steine in den Weg gelegt werden, die zu weiter steigenden Zinsen führen könnten. Deshalb gilt es, die Vorschläge für die Umsetzung der Bankenstandards Basel III auch danach zu beleuchten, wie sich diese auf die Immobilienfinanzierung auswirken.

Gregor Scheller ist Präsident des Genossenschaftsverbands Bayern (GVB).