Notwendigkeit: Nachhaltigkeit wird für das Kerngeschäft der Banken immer wichtiger. Warum das so ist und wie Banken das nutzen können, erklärt Expertin Sabine Braun.

Anzeige

Anzeige

Kurz zusammengefasst

- Die bayerischen Kreditgenossenschaften engagieren sich auf lokaler Ebene für Nachhaltigkeit. So hat die VR-Bank Mittelfranken West zwei Energiegenossenschaften gegründet, um die Energiewende vor Ort zu fördern. Außerdem fließen 80 Prozent des Fondsabsatzes in nachhaltige Fonds.

- Theresia Theurl, Direktorin des Instituts für Genossenschaftswesen der Westfälischen Wilhelms-Universität Münster, sieht Nachhaltigkeit als strategische Chance für Kreditgenossenschaften. Um das Thema ganzheitlich in der Bank umzusetzen, hat sie fünf Handlungsfelder formuliert.

- Die Raiffeisenbank Holzkirchen-Otterfing hat Nachhaltigkeit bereits 2014 in ihren Grundsätzen verankert. Die Geschäftsleitung muss bei allen Entscheidungen darlegen, wie die Bank dadurch nachhaltiger wird. Um die Region zu fördern, hat die Bank sehr erfolgreich die „Regionale Geldanlage mit Sinn“ aufgelegt.

- Die Raiffeisenbank Pfaffenhausen hat bei ihrem Bauprojekt „Grüne Mitte“ im Ortszentrum von Pfaffenhausen besonders auf Nachhaltigkeit und Umweltschutz geachtet. Seit mehreren Jahren ist die Kreditgenossenschaft mit dem Prüfsiegel „Gesicherte Nachhaltigkeit“ zertifiziert.

- So erfolgreich die sich die Banken regional für Nachhaltigkeit engagieren, so sehr treibt sie die Sorge um, dass die Politik bei diesem Thema regulatorisch über das Ziel hinausschießt und die Banken mit Bürokratie überschüttet. Das könnte insbesondere kleine Regionalbanken überfordern.

Nachhaltigkeit ist ein Mega-Trend in Europa. Stimmt, meint Martin Arnold, Vertriebsdirektor der VR-Bank Mittelfranken West. Lieber sagt er jedoch: „Nachhaltigkeit ist ein Mega-Trumpf für uns Genossenschaftsbanken.“ Das Thema sei den Volksbanken und Raiffeisenbanken schon vor mehr als 160 Jahren in die Wiege gelegt worden, findet Arnold. „Als Regionalbank sind wir in der Region verwurzelt und den Menschen verbunden. So leisten wir einen nachhaltigen Beitrag zur Stärkung der regionalen Wirtschaft und des Gemeinwesens.“ Der genossenschaftliche Förderauftrag sei die beste Basis, um das Geschäftsmodell an die Zeitläufte anzupassen und so immer wieder zum Wohle der Mitglieder zukunftsfähig auszurichten.

Martin Arnold, Vertriebsdirektor der VR-Bank Mittelfranken West. Foto: VR-Bank Mittelfranken West

Genau auf diese Stärken müssten sich die Kreditgenossenschaften jetzt besinnen, fordert Arnold. Denn der öffentliche und politische Druck nimmt zu. Seit die Jugendbewegung „Fridays for Future“ für mehr Klimaschutz auf die Straße geht, ist das Thema in der medialen Wahrnehmung dauerpräsent, aktuell nur überlagert von der Corona-Krise. Politik und internationale Institutionen haben sich den Klimaschutz bereits zu Eigen gemacht, mit teilweise unmittelbaren Auswirkungen auf die Kreditgenossenschaften. Ein kursorischer Überblick:

- Im Übereinkommen von Paris hat sich die Weltgemeinschaft 2015 darauf verständigt, die Erderwärmung im Vergleich zum vorindustriellen Niveau auf unter zwei Grad Celsius, besser sogar unter 1,5 Grad Celsius zu begrenzen. Dazu sollen auch „die Finanzmittelflüsse in Einklang gebracht werden mit einem Weg hin zu einer (...) emissionsarmen und gegenüber Klimaänderungen widerstandsfähigen Entwicklung“.

- Ebenfalls 2015 haben die Vereinten Nationen ihre Agenda 2030 mit 17 Zielen für nachhaltige Entwicklung verabschiedet.

- EU-Kommissionspräsidentin Ursula von der Leyen hat Ende 2019 den „Europäischen Grünen Deal“ ausgerufen mit dem Ziel, Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen.

- Der EU-Aktionsplan für ein nachhaltiges Finanzwesen flankiert die EU-Nachhaltigkeitsagenda. Die Banken sollen private Investitionen gezielt in nachhaltige Projekte lenken und damit einen Beitrag zum Europäischen Grünen Deal leisten.

- Erste konkrete Schritte, etwa ein EU-weites Klassifikationssystem für nachhaltige und klimafreundliche Investitionen („Taxonomie“), eine Verordnung zur Offenlegung von Nachhaltigkeitsinformationen im Finanzwesen (SFDR) oder ein künftiger EU-Standard für grüne Anleihen sind bereits beschlossen oder stehen kurz davor.

- Die Bundesregierung hat einen Sustainable Finance-Beirat einberufen, der sie bei der Ausarbeitung und Umsetzung einer Sustainable-Finance-Strategie beraten soll. Ziel ist es, „den Finanzsektor darin (zu) unterstützen, die für die Erreichung der Nachhaltigkeitsziele der Vereinten Nationen und (…) des Pariser Klimaabkommens notwendigen realwirtschaftlichen Aktivitäten zu finanzieren“.

Nachhaltige Unterstützung durch den GVB

Das Mega-Thema Nachhaltigkeit eröffnet den bayerischen Genossenschaften zahlreiche Chancen. Dabei werden sie vom Genossenschaftsverband Bayern (GVB) unterstützt. Folgende Leistungen bietet der GVB seinen Mitgliedern an:

Volksbanken und Raiffeisenbanken

Der GVB unterstützt seine Mitglieder bei der Umsetzung der Ergebnisse des vom Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) initiierten Projekts „Nachhaltiges Finanzwesen“ im Bankalltag. Geplant ist aktuell der Aufbau eines umfassenden Beratungsangebots sowohl für Einsteiger als auch für Banken, die sich bereits heute intensiv mit dem Thema Nachhaltigkeit beschäftigen. Derzeit wird ein Konzept zur Begleitung von Primärinstituten bei der Entwicklung einer Nachhaltigkeitsstrategie und der Integration nachhaltiger Handlungsweisen in den Geschäftsalltag entworfen. So können Banken beispielsweise bei der Ist-Analyse und Ableitung entsprechender Handlungsalternativen gezielt unterstützt werden. Des Weiteren werden derzeit mögliche Unterstützungsmaßnahmen zur Umsetzung des BVR-Impulspapiers zum Risikomanagement und zur Gesamtbanksteuerung geprüft.

Außerdem ist der GVB in Kontakt mit der Akademie Bayerischer Genossenschaften (ABG), um mögliche Schulungsformate und Coaching-Angebote für unterschiedliche Zielgruppen abzustimmen. Für berichtspflichtige Banken soll zudem ab der Jahresabschlussprüfung 2020 ein Angebot zur Prüfung des CSR-Berichts auf freiwilliger Basis ins Leben gerufen werden. Ziel des GVB ist es, auch beim Thema „Nachhaltiges Finanzwesen“ erster Ansprechpartner für die bayerischen Primärinstitute zu sein. Individuelle Fragen beantworten die Projektverantwortlichen jederzeit gerne. Kontakt: Sabrina Wolf, 089 / 2868-3863, swolf(at)gv-bayern.de.

Waren- und Dienstleistungsgenossenschaften

Genossenschaften erfüllen schon durch ihre Rechtsform wesentliche Nachhaltigkeitsziele, die in den ESG-Kriterien Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance) festgehalten sind. Dazu gehören Chancengleichheit, Produktverantwortung oder eine demokratische Unternehmensführung. Vieles davon lässt sich unter „Corporate Social Responsibility“ (CSR) zusammenfassen, also der gesellschaftlichen Verantwortung von Unternehmen für ihr soziales und ökologisches Umfeld. Doch darüber hinaus gibt es zahlreiche Ansatzpunkte, wie Genossenschaften ihre Geschäftstätigkeit noch nachhaltiger ausrichten können.

Der Genossenschaftsverband Bayern (GVB) unterstützt seine Mitglieder dabei mit Beratungsleistungen. Dazu gehören die Analyse wesentlicher Ansatzpunkte für die nachhaltige Ausrichtung des Unternehmens, die Entwicklung von geeigneten Maßnahmen und deren Umsetzung, sowie die Berichterstattung über diese Themen (CSR-Bericht). Kontakt: Wolfdieter von Trotha, CSR-Manager, 089 / 2868-3562, wtrotha(at)gv-bayern.de.

Pionierarbeit für die Energiewende

Auf lokaler Ebene ist die VR-Bank Mittelfranken West diesen Initiativen schon ein Stück voraus. 2009 und 2010 gründete das Kreditinstitut mit der Bürgersolar Rothenburg ob der Tauber eG und der VR-Bürgerenergie Rothenburg ob der Tauber eG zwei Energiegenossenschaften, um den Menschen vor Ort die Möglichkeit zu geben, sich an der Energiewende zu beteiligen und ihr Geld nachhaltig in regionale und überregionale Sonnenstromprojekte zu investieren. Beide Genossenschaften werden von Bereichsdirektor Robert Gehringer als ehrenamtlicher Vorstand geführt. „Das war Pionierarbeit, was wir damals geleistet haben. Wir hatten ja keine Blaupause. Aber es ist auch ein Musterbeispiel dafür, wie eine Genossenschaftsbank Nachhaltigkeit leben kann“, schwärmt Arnold. Durch die Energiegenossenschaften habe die Bank viel Expertise im Bereich Erneuerbare Energien aufgebaut. Das habe ihr bei vielen Finanzierungen geholfen. „Unsere Kunden schätzen die Verbindung von Know-how und Glaubwürdigkeit durch unser eigenes Engagement im selben Segment“, glaubt der Vertriebsdirektor.

Die Photovoltaik-Anlage der Bürgersolar Rothenburg ob der Tauber eG auf dem Dach einer Firmenhalle im Rothenburger Gewerbegebiet liefert Strom für mehr als 700 Vier-Personen-Haushalte und spart damit rund 60 Tonnen CO2 pro Jahr ein. Die Energiegenossenschaft wurde von der VR-Bank Mittelfranken West gegründet. Foto: Bürgersolar Rothenburg eG

Inzwischen geht das nachhaltige Engagement der VR-Bank Mittelfranken West weit über die beiden Energiegenossenschaften hinaus. Auch in der Anlageberatung spielt die Bank das Thema sehr stark. „80 Prozent unseres Fondsabsatzes fließen in nachhaltige Fonds, 2019 waren es 20 Millionen Euro. Mit Union Investment haben wir in diesem Bereich einen starken Partner an unserer Seite“, berichtet Arnold. Bei den Kunden falle das Thema Nachhaltigkeit auf fruchtbaren Boden. „Darüber sprechen sie viel lieber als über das Risiko oder die Volatilität von Investments.“ Außerdem informiert die Bank ihre Kunden regelmäßig über nachhaltige Investitionsprogramme der Förderbanken, zum Beispiel in der Land- und Forstwirtschaft. „Da sind viele Programme dabei, an denen wir kaum etwas verdienen, das gehört für uns jedoch zu unserem genossenschaftlichen Förderauftrag“, sagt Arnold.

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Das genossenschaftliche Modell ist von Natur aus nachhaltig: Vorstand Erwin Einzinger erklärt, welche Bedeutung Nachhaltigkeit für die VR-Bank Mittelfranken West hat.

Gleichzeitig arbeitet die VR-Bank Mittelfranken West intern intensiv daran, nachhaltiger zu werden. „Das fängt ganz trivial beim digitalen Versand von Kundenbriefen an. Da sparen wir eine ganze Menge Papier“, sagt Arnold. 2021 werden die Firmenwagen durch E-Autos ersetzt. Alle Bankgebäude werden energetisch überprüft. Wo möglich und noch nicht geschehen, sollen Photovoltaik-Anlagen auf den Dächern installiert werden, um möglichst viel Eigenstrom zu nutzen. Durch mobiles Arbeiten und digitale Beratungsangebote sollen sich Kunden und Mitarbeiter Wege sparen. Doch das ist Martin Arnold immer noch nicht genug. Zusammen mit dem Vorstand will er einen Strategieraum für Nachhaltigkeit einrichten, agiles Arbeiten einführen und die Mitarbeiter der einzelnen Bereiche noch besser vernetzen, um die Bank zukunftsfähig auszurichten. Arnolds Ziel: „Unsere Mitarbeiter sollen zu Botschaftern der Nachhaltigkeit werden. Dann sind wir auf dem richtigen Weg.“

Nachhaltigkeit als strategische Chance

Prof. Theresia Theurl, Direktorin des Instituts für Genossenschaftswesen an der Westfälischen Wilhelms-Universität Münster. Foto: Uni Münster

Theresia Theurl, Professorin für Volkswirtschaftslehre und Geschäftsführende Direktorin des Instituts für Genossenschaftswesen der Westfälischen Wilhelms-Universität Münster, befürwortet das nachhaltige Engagement von Kreditgenossenschaften wie der VR-Bank Mittelfranken West. Das sei eine strategische Chance, um sich von anderen Banken abzuheben. „Nachhaltigkeit ist in der genossenschaftlichen DNA verankert. Genossenschaftsbanken wurden im 19. Jahrhundert gegründet, um den Dorfbewohnern in einer langfristig angelegten Geschäftsbeziehung die Chance zu geben, sich eine eigene Existenz aufzubauen. Heute gilt es, genossenschaftliche Nachhaltigkeit neu zu denken, um die Mitglieder und Kunden zu fördern und die eigene Region lebenswert zu gestalten“, sagt Theurl.

In der öffentlichen Debatte dominiere der Klimaschutz als aktuell drängendstes Thema, sagt Theurl. Darauf sollten auch die Kreditgenossenschaften ihr Augenmerk legen. „Da kommt viel Stress auf sie zu, vor allem von der Aufsicht.“ Für Genossenschaftsbanken biete die Klimaschutzdebatte aber auch die Gelegenheit, das eigene Engagement kommunikativ aufzuwerten, meint Theurl. Um das Thema ganzheitlich in der Bank umzusetzen, hat sie fünf Handlungsfelder formuliert:

- Unternehmensführung: „Um im Bankgeschäft nachhaltig erfolgreich zu sein, sollte Nachhaltigkeit nicht nur in das Risikomanagement integriert werden, sondern in die Gesamtbankstrategie. Dazu braucht es klare Zuständigkeiten und Prozesse sowie eine zielgerichtete Kommunikation“, sagt Theurl.

- Geschäftsbetrieb: In der Organisation des Geschäftsbetriebs gebe es viel Potenzial, nachhaltiger zu wirtschaften, ist Theurl überzeugt. Als Beispiele nennt sie die Bereiche Energie, Beschaffung und Mobilität. „Gebäude lassen sich energetisch optimieren, bei der Beschaffung kann auf fair gehandelte Produkte geachtet werden und auch bei der Mobilität gibt es von E-Autos bis zu Fahrgemeinschaften zahlreiche Ansätze, nachhaltiger zu werden.“

- Produkt- und Leistungsangebot: „Die Nachfrage nach nachhaltigen Finanzprodukten steigt stetig. Deshalb sollten die Genossenschaftsbanken grüne Anlageprodukte und Finanzierungen in ihr Portfolio aufnehmen und dazu eine kompetente Beratung anbieten“, sagt Theurl. Vor allem für jüngere Menschen sei das interessant. Ausschließlich nachhaltige Produkte anzubieten, sei aber auch nicht zielführend. „Nicht alle Mitglieder und Kunden wollen das. Diese sollte man nicht ausschließen.“

- Mitarbeiter: Nachhaltiges Engagement spiele bei der Akquise und Bindung junger Talente eine immer größere Rolle. „Über kurz oder lang braucht jede Bank durch den demographischen Wandel junge, gut ausgebildete Mitarbeiter. Diese sind häufig grün orientiert. Das Rennen machen dann diejenigen Banken, die von den jungen Menschen als besonders nachhaltig wahrgenommen werden“, sagt Theurl. Junge Mitarbeiter seien zudem wichtig, um in der Bank „grüne Kompetenzen“ aufzubauen. Das Thema dürfe nicht unterschätzt werden, warnt die Professorin. „Die Orientierung junger Menschen hat sich innerhalb von kurzer Zeit deutlich verändert. Da kommt eine ganz andere Generation ans Ruder, die Nachhaltigkeit aktiv einfordert und um die ein harter Wettbewerb entbrennen wird. Deshalb ist es strategisch wichtig, sich schon jetzt darauf einzustellen.“

- Gesellschaft: Indem sie ihren Beitrag zum Klimaschutz leisten, übernehmen Unternehmen gesellschaftliche Verantwortung. „Damit lässt sich als Genossenschaftsbank gerade aus der Tradition heraus gut argumentieren“, sagt Theurl.

Aufsicht schaut verstärkt auf Umwelt- und Klimarisiken

Umwelt- und Klimarisiken rücken immer stärker in den Fokus der Bankenaufsicht. Bereits im April 2019 haben die im Netzwerk für ein nachhaltigeres Finanzsystem (NGFS) zusammengeschlossenen Zentralbanken und Aufsichtsbehörden einen umfassenden Bericht mit sechs Handlungsempfehlungen vorgelegt, wie Nachhaltigkeitsrisiken besser im Risikomanagement der Banken berücksichtigt werden können. Die Bundesbank und die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sind Gründungsmitglieder dieses Netzwerks. Im Dezember 2019 veröffentlichte die BaFin ein Merkblatt zum Umgang mit Nachhaltigkeitsrisiken. Die Anwendung des Merkblatts ist für die Banken zwar nicht bindend, wird von der BaFin aber stillschweigend erwartet. Damit setze die Behörde faktisch Normen ohne rechtliche Grundlage, meint GVB-Präsident Jürgen Gros. Die Europäische Zentralbank (EZB) hat im November 2020 mit ihrem Leitfaden zu Klima- und Umweltrisiken ebenfalls „Erwartungen“ der Aufsicht in Bezug auf Risikomanagement und Offenlegungen formuliert.

Schritt für Schritt zu mehr Nachhaltigkeit

Die Raiffeisenbank Holzkirchen-Otterfing hat Nachhaltigkeit bereits 2014 zu ihrem Thema gemacht. Am Anfang stand die simple Frage bei einer Strategiesitzung, wie die Bank ihr eigenes Geld anlegt: „Ist es uns eigentlich egal, was mit dem Geld passiert?“ Schnell stand für die Kolleginnen und Kollegen fest: „Nein, es ist uns nicht egal.“ Daraufhin durchforstete die Bank ihre Eigenanlagen auf nicht nachhaltige Investments und bereinigte das Portfolio nach und nach. Das brachte den Stein ins Rollen.

Konrad Buckel, Vorstandsvorsitzender der Raiffeisenbank Holzkirchen-Otterfing. Foto: Raiffeisenbank Holzkirchen-Otterfing

Schritt für Schritt machte sich die Bank daran, nachhaltiger zu werden. In mehreren Runden erarbeitete der Vorstand mit allen Mitarbeitern eine Vision für die Bank: „Wir wollen die einfachste, fairste, transparenteste und nachhaltigste Bank in der Region sein“, sagt Buckel. Um die Vision mit Leben zu füllen, hielten die Führungskräfte jeden Mitarbeiter dazu an, sein Handeln in der Bank mit drei Fragen zu überprüfen:

- Sind die von uns angebotenen Produkte und Dienstleistungen einfach und transparent?

- Achten wir bei all unserem Tun auf Nachhaltigkeit?

- Verhalten wir uns gegenüber Kunden und Mitarbeitern fair?

Auch die Geschäftsleitung muss zwingend darlegen, warum die Bank durch ihre Beschlüsse einfacher, fairer, transparenter oder nachhaltiger wird. Buckel wollte von Anfang an, dass die Vision von einem ganzheitlichen Ansatz getragen wird und ein fester Bestandteil der täglichen Arbeit wird. Zu groß war nach seiner Ansicht die Gefahr, dass am Ende nur leere Worthülsen bleiben. Auch heute noch ist er überzeugt von der Vision und glaubt, den Nerv der Zeit getroffen zu haben. „Der Zwang, uns bei jeder Entscheidung mit unserer Vision zu befassen, hat uns enorm vorangebracht. Das ist Nachhaltigkeit im Wortsinn“, sagt er. Wichtig sei eine klare Strategie, um dem Streben nach Nachhaltigkeit den nötigen Nachdruck zu verleihen. „Das muss mit Leidenschaft vom Vorstand kommen, sonst versandet das irgendwann.“

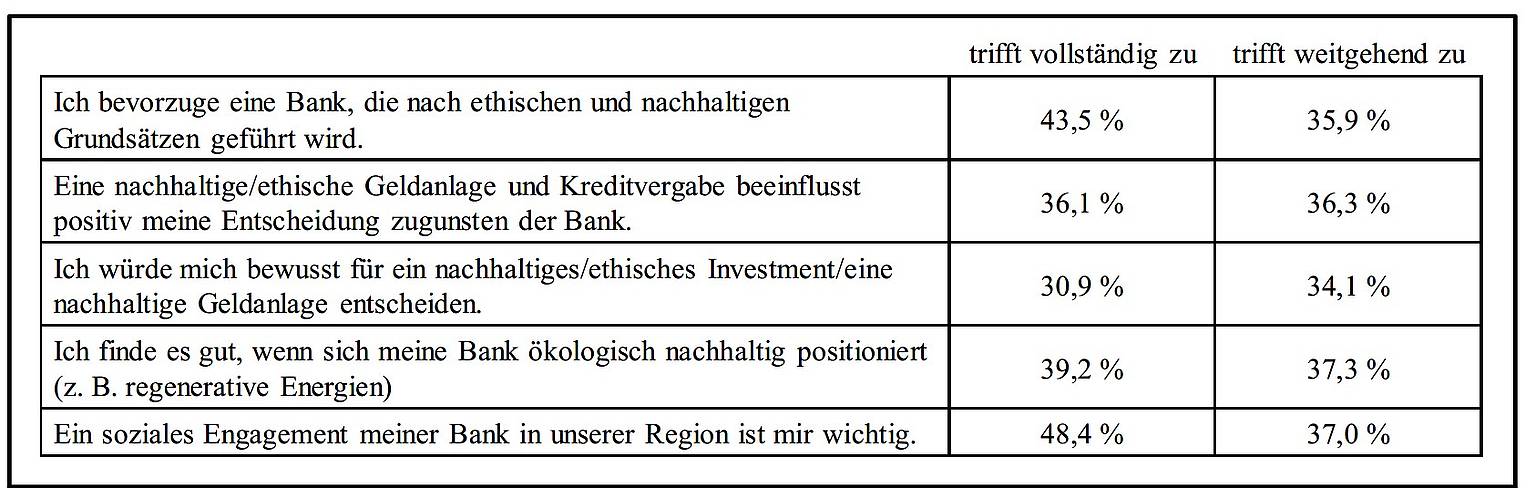

Eine Kundenbefragung bestätigte den Weg der Raiffeisenbank Holzkirchen-Otterfing. Vier von fünf Befragten gaben an, eine Bank zu bevorzugen, die nach ethischen und nachhaltigen Grundsätzen geführt wird. Zwei von drei Kunden bekundeten ein hohes Interesse an nachhaltigen Geldanlagen. „Das hat uns in unserem Streben nach Nachhaltigkeit enormen Auftrieb gegeben, weil wir gesehen haben, dass unsere Mitglieder und Kunden sich wirklich dafür interessieren“, berichtet Buckel. In der folgenden Zeit erarbeitete die Bank zusammen mit Union Investment ein Portfolio nachhaltiger Geldanlagen, um diese den Mitgliedern und Kunden anzubieten. Außerdem bildeten sich mehrere Kundenbetreuer zu „Eco-Anlagenberatern“ fort.

2015 hat die Raiffeisenbank Holzkirchen-Otterfing ihre Mitglieder und Kunden zu nachhaltigen Geldanlagen befragt. Der überwiegenden Mehrheit der Befragten ist das Thema sehr wichtig, wie die Ergebnisse zeigen. Quelle: Raiffeisenbank Holzkirchen-Otterfing

Besonders stolz ist Konrad Buckel jedoch auf die „Regionale Geldanlage mit Sinn“ (siehe dazu auch den Beitrag in „Profil“ 3/2018). Dabei garantiert die Bank, dass die Kundengelder vor Ort wieder als Kredite ausgereicht werden, um die Region zu fördern. Die Kunden können aktuell bei ihrer regionalen Geldanlage zwischen drei Töpfen wählen:

- Mensch: Die Einlagen werden zum Beispiel für den Bau von Häusern und Wohnungen oder altersgerechte Sanierungen eingesetzt.

- Umwelt: Geld aus diesem Topf wird für energieeffizientes Bauen, energetische Sanierungen oder Photovoltaikanlagen ausgegeben.

- Regionale Wirtschaft: Mit diesem Geld werden Existenzgründungen sowie Investitionen von Unternehmen und Landwirten finanziert. So werden auch Arbeitsplätze geschaffen oder erhalten.

„Damit wollen wir einen Beitrag zur Wertschöpfung, Innovationsfreude und Zukunftsfähigkeit der heimischen Region leisten“, sagt Buckel. Gegenseitige Unterstützung schaffe die Voraussetzung für nachhaltigen Wohlstand und Wachstum.

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Verantwortung übernehmen: Der Imagefilm der Raiffeisenbank Holzkirchen-Otterfing spiegelt wieder, was der Bank in ihrem täglichen Handeln wichtig ist.

Nachhaltiges Engagement biete ein enormes Potenzial, ist Buckel überzeugt. „Es geht darum, wer in der vielfältigen Bankenlandschaft von den Kunden wahrgenommen wird. Da ist das Thema Nachhaltigkeit noch ein Alleinstellungsmerkmal und damit ein klarer Wettbewerbsvorteil.“ Das A und O sei jedoch die Glaubhaftigkeit, warnt Buckel. „Die Kunden merken, ob das Engagement ehrlich gemeint ist. Wer seine Bank nur grün waschen will, kommt schnell in Erklärungsnöte.“ Dabei ist dem Vorstand der Raiffeisenbank Holzkirchen-Otterfing wichtig, durch das nachhaltige Engagement der Bank niemanden auszuschließen. „Wir sind eine Genossenschaftsbank mit einem besonderen Profil, aber unser erster Auftrag ist die Förderung unserer Mitglieder und Kunden. Wir sind nah an unseren Kunden dran, aber wir lassen ihnen die freie Wahl, welche Produkte sie bei uns abschließen wollen.“

Eine „Grüne Mitte“ für Pfaffenhausen

Nah am Kunden ist auch die Raiffeisenbank Pfaffenhausen – und das im Wortsinn. Das Kreditinstitut hat im Ortszentrum von Pfaffenhausen direkt hinter dem Bankgebäude eine kleine Erholungsoase für alle geschaffen: die sogenannte „Grüne Mitte“. Ziel war die Belebung und Verschönerung des Ortszentrums. 36 Wohnungen sind so entstanden, in denen rund 80 Menschen leben. „Wir haben die Grüne Mitte bewusst so gebaut, dass Platz für Grünes bleibt. Für die Bewohner sind alle öffentlichen Einrichtungen und Geschäfte fußläufig erreichbar“, berichtet Vorstand Erwin Schilling.

Erwin Schilling, Vorstand der Raiffeisenbank Pfaffenhausen. Foto: RB Pfaffenhausen

Nachhaltigkeit sowie generationsübergreifendes und barrierefreies Wohnen spielten bei Planung und Umsetzung eine entscheidende Rolle. Die Häuser sind nach den Standards der Energieeinsparverordnung 2016 gebaut, für das Warmwasser zum Kochen, Waschen und Spülen wird zum Beispiel Solarenergie genutzt. Für eine möglichst natürliche Umgebung hat die Bank sehr viel Grün gepflanzt: 15 Bäume etwa, 800 Hainbuchen, 3.500 Rosen und andere Blumen – insgesamt sind 1.500 Quadratmeter und damit rund ein Drittel des Geländes begrünt, inklusive der Carports. Fast die gesamte Planung und der Bau wurden von lokalen Architekten, Unternehmern und Handwerkern durchgeführt. Acht Millionen Euro investierte die Bank, 90 Prozent davon flossen an Unternehmen aus dem Landkreis Unterallgäu. „Wir sind als Bank auch deswegen als Bauträger aufgetreten, weil wir die Planungshoheit haben wollten und um die Wertschöpfung in der Region zu halten“, sagt Schilling.

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Platz für Grünes: Walter Eberhard, Vorstandsvorsitzender der Raiffeisenbank Pfaffenhausen, stellt die „Grüne Mitte“ Pfaffenhausen im Video vor.

Neben der „Grünen Mitte“ engagiert sich die Raiffeisenbank Pfaffenhausen auch in vielen kleinen Projekten für mehr Nachhaltigkeit. „Im Grunde verfolgen wir das Thema seit vielen Jahren, als Nachhaltigkeit noch nicht modern war“, sagt Schilling. Unter anderem hat die Bank zu ihrem 111-jährigen Jubiläum 111 Bäume gepflanzt (siehe Titelfoto) und bereits rund um die Jahrtausendwende einen eigenen Solarfonds für Mitglieder und Kunden ins Leben gerufen, um die Erneuerbaren Energien in der Region zu fördern. Außerdem wurden zu dieser Zeit einige Hundert private Photovoltaik-Anlagen auf den Dächern der Region finanziert. „So tragen wir zu einer nachhaltigen Energieversorgung bei und das Geld bleibt in der Region“, sagt Schilling.

Ein ähnliches Ziel verfolgt die Raiffeisenbank Pfaffenhausen mit ihrem zinsgünstigen VR-Energiespardarlehen bis zu 25.000 Euro. Mit dem Darlehen können die Mitglieder und Kunden zum Beispiel ihre Heizung sanieren oder das Haus dämmen. Dafür verlangt die Bank keine Sicherheiten. Einzige Bedingung: Die Darlehensnehmer müssen mit den örtlichen Handwerkern zusammenarbeiten. „Wir schauen, dass es unserer Region gut geht“, sagt Schilling. Das spiegele sich auch im Leitbild „menschlich, nah, erfolgreich“ wieder.

„Grüne Mitte“ als Musterbeispiel für gesellschaftliches Engagement

Das Bauträgerprojekt „Grüne Mitte“ der Raiffeisenbank Pfaffenhausen hat es sogar in den Bericht über das gesellschaftliche Engagement der Volksbanken und Raiffeisenbanken geschafft, der vom Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) herausgegeben wird. Dieser wählte aus dem vielfältigen Engagement der rund 840 Kreditgenossenschaften in Deutschland drei Projekte aus, über die er online ausführlich in einem Film, Bildern und Text berichtet. Eines der ausgewählten Projekte ist die „Grüne Mitte“. Den Beitrag über das Bauprojekt finden Sie hier.

Seit mehreren Jahren hat die Raiffeisenbank Pfaffenhausen sogar Brief und Siegel auf ihr Engagement. Das Deutsche Institut für Nachhaltigkeit und Ökonomie hat die Bank mit dem Prüfsiegel „Gesicherte Nachhaltigkeit“ zertifiziert. Bei den Kunden kommt das gut an. „Sie nehmen unser Streben sehr wohlwollend zur Kenntnis“, berichtet Schilling. Das zeige sich auch in der Treue zur Bank: „Wir haben mehr Kunden als Pfaffenhausen Einwohner hat.“ Neben Kunden, die nicht mehr in der Region wohnen, finden auch viele Empfehlungskunden zu dem Kreditinstitut.

Angst vor dem Bürokratiemonster

So erfolgreich die Raiffeisenbank Pfaffenhausen bei ihrem Streben nach Nachhaltigkeit ist, eine Sorge treibt Vorstand Erwin Schilling doch um. Sollte die Politik ernst machen und die Banken bei der Lenkung von Investitionen in grüne Projekte in ein enges regulatorisches Korsett stecken, dann drohe ein Bürokratiemonster, das vor allem Regionalbanken überfordern könnte. Grundsätzlich begrüße er das politische Ziel, das Klima zu schützen, sagt Schilling. „Es kommt auf die Umsetzung an. Wenn uns 100 Seiten grüne Regulatorik auf Englisch auf den Tisch flattern und wir Tage damit verbringen, die Vorgaben umzusetzen und der Aufsicht zu berichten, dann fehlt uns die Zeit dafür, andere Dinge voranzubringen.“ Wenn überhaupt, dann brauche es eine abgestufte Regulierung. „Wir sind eine kleine Bank mit einer Bilanzsumme von 350 Millionen Euro. Wenn wir die gleichen Vorgaben erfüllen sollen wie eine Großbank mit vielen Milliarden Euro Bilanzsumme, dann frage ich mich, ob das noch verhältnismäßig ist“, sagt Schilling.

Auch Konrad Buckel von der Raiffeisenbank Holzkirchen-Otterfing ist skeptisch. „Die Finanzwirtschaft soll das Klima retten. Das alleine wird nicht reichen“, ist er überzeugt. Gleichwohl sei es wichtig, dass die Banken ihren Teil dazu beitragen, den Klimawandel zu bremsen. „Da schlagen zwei Herzen in meiner Brust.“ Martin Arnold von der VR-Bank Mittelfranken West will dazu erstmal gar nichts sagen, aber dann tut er es doch. „Wir brennen für das Thema Nachhaltigkeit und wollen diesen Bereich zu einem unserer Kerngeschäfte ausbauen. Aber die Regulatorik dahinter, die schreckt mich ab. Es ist nicht unser Job als Bank, bei den Unternehmen den CO2-Verbrauch und andere grüne Kennzahlen abzufragen. Wenn wir dann auch noch unser Kreditportfolio bis ins Detail auf Nachhaltigkeit durchleuchten müssen, dann schießt die Politik über das Ziel hinaus. Was da absehbar auf uns zukommt, ist pure Regulierungswut.“

Klima schützen: GVB bietet Energieaudit an

Steigende Energiekosten und ambitionierte politische Klimaschutzziele rücken das Thema Energie bei Unternehmen immer mehr in den Vordergrund. Jeder Betrieb kann durch geeignete Maßnahmen den Energieverbrauch und damit die Energiekosten senken und gleichzeitig einen Beitrag zum Klimaschutz zu leisten. Viele Maßnahmen amortisieren sich in kurzer Zeit. Denn am günstigsten ist die Energie, die man nicht benötigt. Aber auch die Eigenerzeugung von Energie kann Kosten senken. Wer seine Energieversorgung entsprechend umstellt, kann seit Anfang 2020 mit Fördermitteln von bis zu 45 Prozent der Investitionssumme rechnen.

Der Genossenschaftsverband Bayern (GVB) bietet seinen Mitgliedern und anderen Unternehmen Energieaudits nach den Anforderungen der Europäischen Norm DIN EN 16247-1 an. Die Unterstützungsleistung ist für alle Betriebe geeignet: Kleine und mittlere Unternehmen (KMU) bekommen bis zu 80 Prozent der Beratungskosten gefördert. Dabei übersteigen die erzielbaren Einsparungen häufig die Kosten. Nicht-KMU, also größere Unternehmen mit mindestens 250 Mitarbeitern oder einem Jahresumsatz von über 50 Millionen Euro beziehungsweise einer Bilanzsumme von über 43 Millionen Euro, sind nach dem Energiedienstleistungsgesetz (EDL-G) verpflichtet, alle vier Jahre ein Energieaudit durchzuführen. Seit Ende 2019 müssen die Ergebnisse des Energieaudits registriert werden. Damit sind zukünftig die Unternehmen leicht zu identifizieren, die ihrer Pflicht nicht nachkommen.

2020 hat der Verband zahlreiche Banken, Raiffeisen-Warenunternehmen oder Betriebe aus der Lebensmittelherstellung beraten. Auch 2021 unterstützt der GVB seine Mitglieder dabei, die individuell geeigneten Maßnahmen zur Senkung des Energieverbrauchs zu ermitteln oder Fördermittel für das Energieaudit nach dem EDL-G zu beantragen.

Kontakt: Daniel Caspari, 089 2868-3577, dcaspari(at)gv-bayern.de.